Tra poche settimane arriva a scadenza il BTp 1 marzo 2025 con cedola 5% (ISIN: IT0004513641), emesso nel 2009 e che al suo debutto ebbe una durata iniziale di 16 anni. Lo stato italiano dovrà rimborsare un capitale di 24,72 miliardi insieme all’ultima cedola semestrale maturata dagli obbligazionisti. Questo bond del Tesoro si acquistava ieri ad una quotazione appena sopra la pari (100,20), equivalente a un rendimento lordo del 2,71%. Acquistarlo adesso non ha quasi alcun senso. Ci sono i Bot per impiegare la liquidità nel breve termine. Infatti, gli scambi sul mercato secondario sono limitati sia come numero di contratti che in valore.

Calcolo rendimento netto reale dall’emissione

L’emissione avvenne con data di godimento 1 marzo 2009 al prezzo di 99,01 centesimi. Siamo in grado di calcolare, quindi, il rendimento netto reale incassato negli anni da quegli investitori della prima ora e che porteranno il BTp marzo 2025 a scadenza. La cedola effettiva netta è stata in questi 16 anni del 4,42%. Un altro 0,88% sarà il guadagno ottenuto in conto capitale grazie al rimborso appena sopra il prezzo di acquisto all’emissione.

In totale, un rendimento netto del 71,6%. Ma dobbiamo ancora sottrarre l’inflazione, che in questo lungo periodo è stata in Italia di circa il 31,5%. Ne consegue che il rendimento netto reale sia stato del 40%.

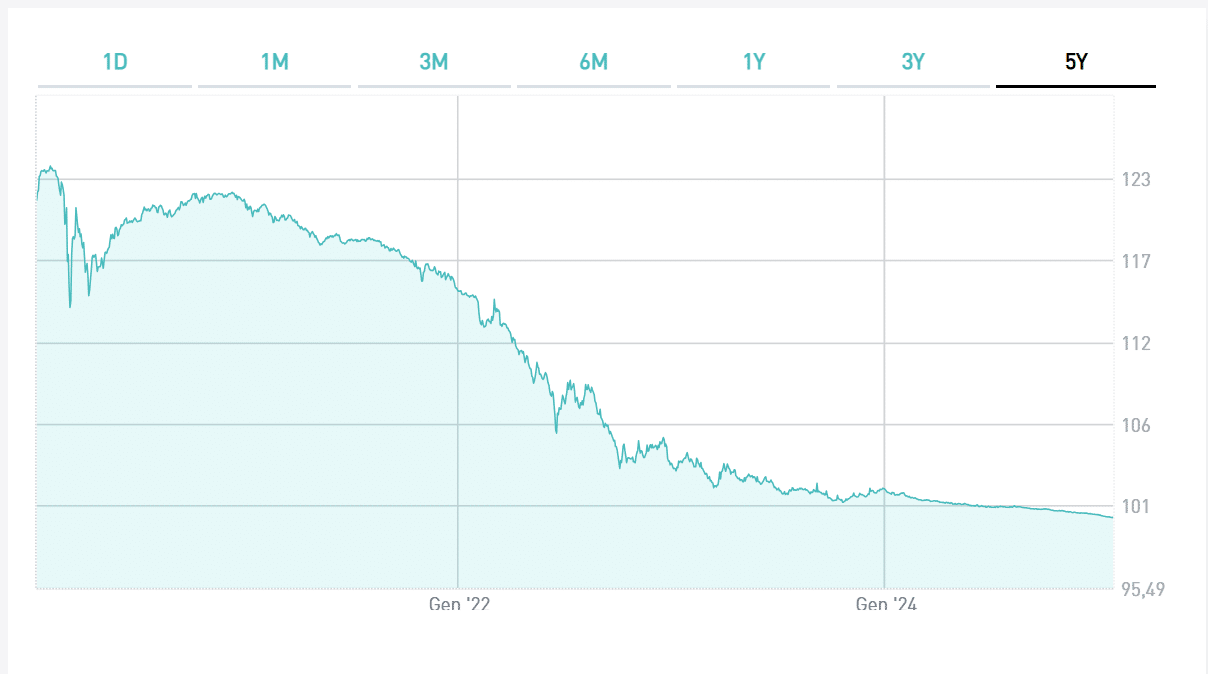

A conti fatti, il BTp marzo 2025 ha esitato un rendimento medio annuo del 2,5% al netto delle imposte e dell’inflazione. Affatto male. Ma sarebbe andata molto meglio se avessimo rivenduto il bond ai massimi toccati pochi giorni prima del lockdown anti-Covid. La quotazione di mercato raggiunse 123, ovvero ci avrebbero pagato un titolo di 1.000 euro nominali per circa 1.230 euro. Al netto dell’imposta sulla plusvalenza realizzata, avremmo incassato il 21%.

D’altra parte avremmo rinunciato a 5 anni esatti di cedole. Tuttavia, il saldo sarebbe risultato positivo: il rendimento netto sarebbe stato di quasi il 70%, ma a fronte di un’inflazione cumulata dall’emissione ad allora del 12%. Il rendimento netto reale dell’investimento si sarebbe aggirato intorno al 57,50%: sopra il 5,20% all’anno.

BTp marzo 2025 è stato un buon investimento

Questo esempio ci illustra ancora una volta quanto le tempistiche di ingresso e uscita dal mercato possano incidere in misura determinante sul rendimento. Il BTp marzo 2025 resta un buon investimento fino alla fine, ovviamente tenuto conto che si sia trattato di un titolo a basso rischio di credito e con scarse alternative altrettanto remunerative, a parità di condizioni, sul mercato domestico ed europeo. Ma rivenderlo un lustro fa avrebbe reso il doppio rispetto a tenerlo in portafoglio fino alla scadenza. Certo, con senno di poi siamo tutti Warren Buffett.

giuseppe.timpone@investireoggi.it