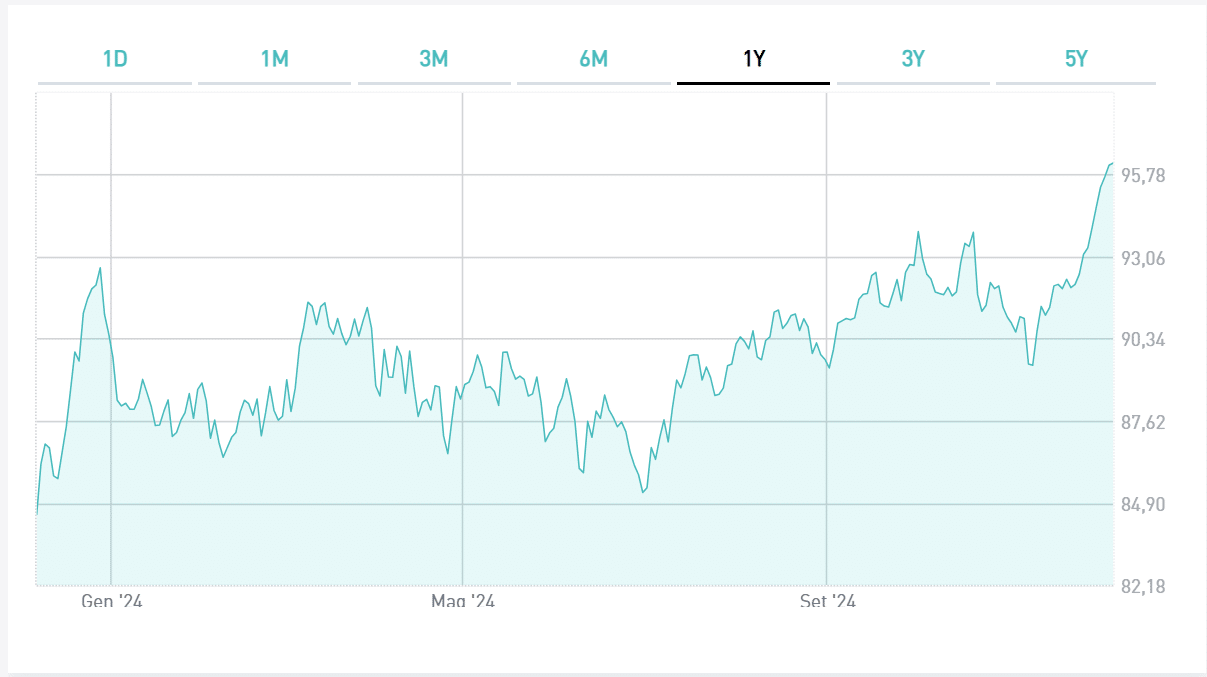

Quest’oggi ci occupiamo di un titolo di stato a lunga scadenza, discretamente transato sul mercato secondario: BTp 1 marzo 2048 con cedola 3,45% (ISIN: IT0005273013). La sua emissione risale al mese di giugno del 2017, per cui agli inizi ebbe una durata trentennale. Attualmente, presenta una durata residua di circa 23 anni e 3 mesi. E la quotazione è salita a 96 centesimi, quando nell’ottobre dello scorso anno era sprofondata fin sotto i 76 centesimi. Un balzo che vale un guadagno in conto capitale superiore al 26% lordo.

Rendimento in calo, quotazione in rialzo

Il BTp marzo 2048 ancora rende il 3,76%, più della stessa cedola, essendo quotato sul mercato sotto la pari.

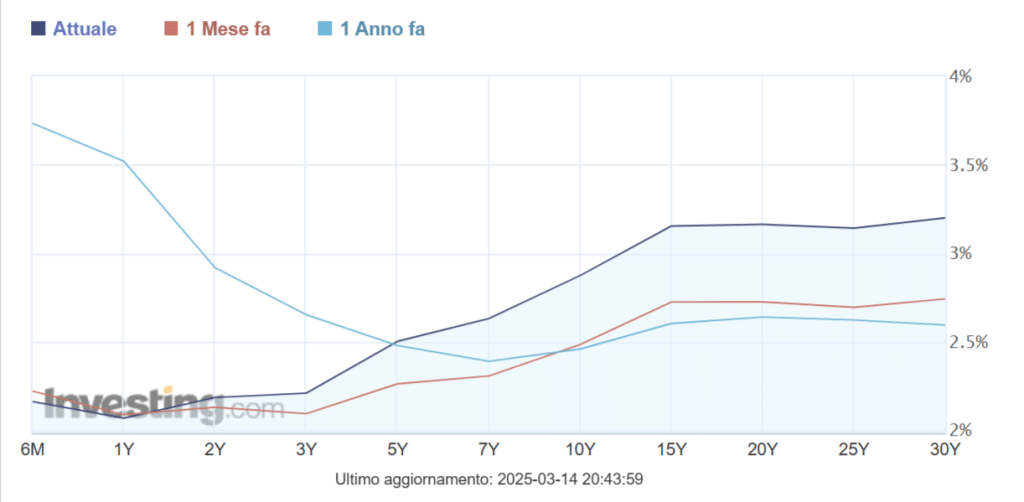

Si tratta di un rendimento appetibile, seppure significativamente inferiore a quello toccato l’anno scorso a circa il 5,70%. Si è ridotto nel frattempo anche il premio sul BTp a 10 anni, dallo 0,70% allo 0,50%. Questo è l’effetto della caccia ai titoli lunghi che si è scatenata sul mercato negli ultimi tempi per approfittare dei maggiori guadagni attesi con il taglio dei tassi di interesse.

Dalla sua emissione ad oggi, il BTp marzo 2048 ha reso in termini di cedole nette quasi il 23% dell’esborso. C’è da considerare che nel periodo considerato l’inflazione italiana è stata all’incirca del 19%. E se oggi rivendessimo il bond, accuseremmo una perdita del 3%, dato che il prezzo di emissione fu al tempo di quasi 99 centesimi. In buona sostanza, non avremmo né guadagnato e né perso. Certo, considerata anche l’imposta di bollo dello 0,20% che grava sugli asset finanziari in portafoglio, c’è da dire che i costi complessivi avrebbero finanche superato l’insieme dei ricavi.

Taglio dei tassi BCE ancora in corso

Se questo è stato il passato, cosa possiamo aspettarci dal futuro? Sappiamo che il taglio dei tassi non è concluso.

La Banca Centrale Europea (BCE) ne comunicherà certamente un quarto tra pochi giorni. Il mercato scommette su una riduzione dello 0,50%. C’è incertezza su questo dato, perché Francoforte non vuole abbandonare la prudenza, date le numerose incognite per i prossimi mesi, a partire dalla politica della nuova amministrazione Trump sui dazi. E’ verosimile credere che il BTp marzo 2048 abbia scontato perlomeno il taglio dei tassi imminente, se non anche qualche altro varato nel prossimo anno.

Dalle previsioni del mercato troviamo che la BCE taglierebbe i tassi di un altro 1% dopo lo 0,50% tra una settimana. Se i rendimenti italiani scendessero altrettanto lungo la curva, a quanto potremmo ritrovare la quotazione del BTp marzo 2048 a fine 2025? Il calcolo è presto fatto. Il bond ha una “duration” modificata di 15,28. Questo vuol dire che, a fronte di una variazione del rendimento dell’1%, il prezzo salirebbe di oltre il 15%. Una simile prospettiva ci porterebbe a concludere che un possibile target a medio termine sarebbe a 110. Presupporrebbe un rendimento del 2,75%, tornato ai livelli di primavera del 2022, nonché un BTp a 10 anni in area 2,25% a parità di premio.

BTp marzo 2048, possibile upgrade rating

Il rischio di una stagflazione che possa frenare la BCE dal tagliare i tassi come da attuali previsioni esiste. E colpirebbe in particolare modo i bond lunghi come il BTp marzo 2048.

Allo stesso tempo, gioca in favore dei titoli di stato italiani il possibile upgrade del rating da parte di una o più agenzie internazionali. E’ uno scenario plausibile, anche perché l’Italia in questa fase è diventata un’ancora di stabilità e affidabile sul piano della gestione dei conti pubblici. Lo spread stringerebbe ulteriormente rispetto a Germania e Francia. A parità di rendimenti “benchmark”, dunque, i prezzi dei nostri titoli disporrebbero di qualche margine di miglioramento.

Grazie a vostri consigli ho comprato questo BTP a 84 e ora quota 94 guadagnando più del 10 per cento in conto capitale oltre ad una cedola incassata a settembre grazie ancora vi seguo regolarmente per la vostra serietà e professionalità che sempre caratterizza i vostri articoli