La Banca Centrale Europea (BCE) ha tagliato i tassi di interesse per ben tre volte a partire da giugno e per un valore cumulato dello 0,75%, facendo riferimento al tasso sui depositi bancari. Esso è sceso dal 4% al 3,25%. Il mercato crede che sarà ridotto di un altro mezzo punto percentuale all’ultima riunione del board a dicembre. I rendimenti dei titoli di stato sono scesi dai massimi dell’anno, anche se nelle ultime settimane accusano una drastica risalita. E’ il caso anche del BTp 1 marzo 2048 con cedola 3,45% (ISIN: IT0005273013).

Quotazione sottotono, malgrado taglio dei tassi BCE

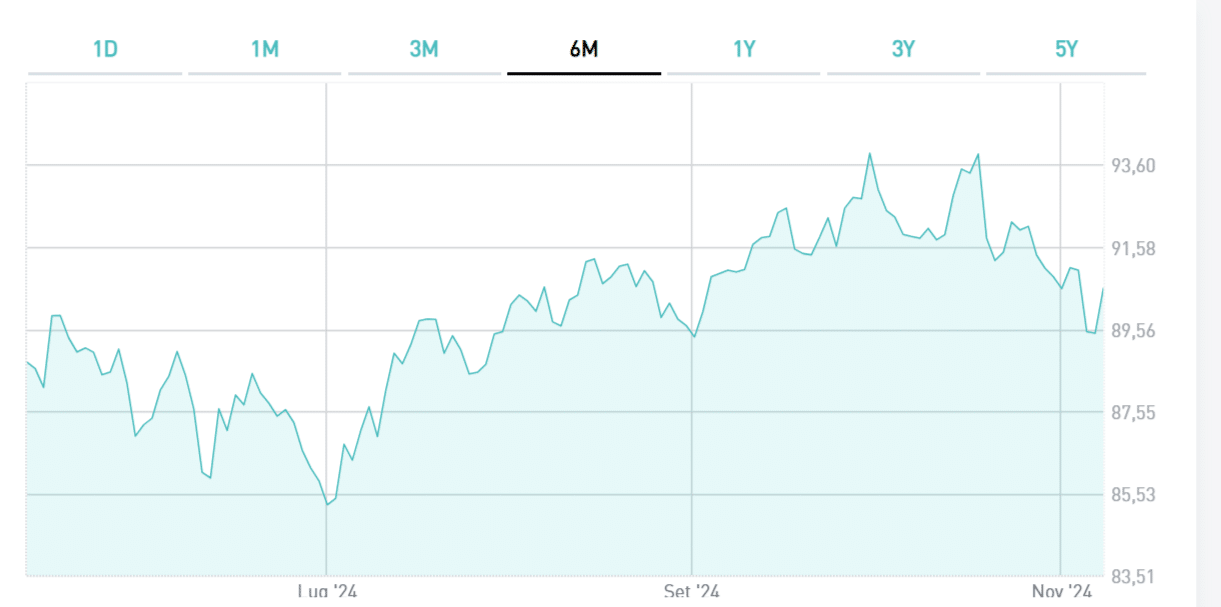

Un nostro lettore chiede lumi circa la quotazione del bond, che egli ha appena acquistato a 88,10 centesimi. Egli nota, comunque, che il BTp 2048 prezzi sostanzialmente agli stessi livelli di prima che la BCE iniziasse a tagliare i tassi. In pratica, come se il costo del denaro non fosse sceso dello 0,75%. A tale proposito, calcola che la quotazione dovrebbe attestarsi oggi intorno alla pari, tenuto conto della sua “duration” di 15 anni.

Per “duration” intendiamo la misura della volatilità di un bond rispetto alla variazione del rendimento sottostante. In altre parole, se quest’ultimo salisse/scendesse dell’1%, la quotazione del BTp 2048 dovrebbe scendere/salire del 15%. Cos’è accaduto a questo titolo negli ultimi mesi? Poco prima che la BCE varasse il taglio dei tassi, offriva un rendimento lordo in area 4,25%.

Alla chiusura di venerdì scorso, con una quotazione a 90,52 centesimi, rendeva il 4,12%. Dunque, la discesa del rendimento è stata effettivamente minima, a fronte di un circa -0,75% teorico, corrispondente ad una quotazione del +10%.

Tornata la Trumpflation

In realtà, l’andamento è stato meno lineare in questi mesi. Ad ottobre, il BTp 2048 era arrivato a sfiorare i 94 centesimi con un rendimento fino a un minimo del 3,90%. Dopo il ri-prezzamento di cui sopra, la quotazione è scesa e il rendimento risalito. Come mai il mercato non ha scontato il taglio dei tassi BCE? La risposta è complessa. C’è differenza tra tassi fissati da una banca centrale e rendimenti di mercato.

Noi diamo per scontato che i secondi debbano seguire i primi, ma nel breve termine può non andare così.

I rendimenti variano in base alle aspettative del mercato circa fenomeni come inflazione, crescita economica, rischio sovrano e politica monetaria. La tendenza è stata effettivamente ribassista per i rendimenti da quando la BCE ha iniziato ad abbassare i tassi. Solo che nelle ultime settimane il mercato ha iniziato a scontare la “Trumpflation“, vale a dire l’impatto delle politiche economiche del presidente eletto Donald Trump sull’inflazione. Ci si attende che questa salga e, quindi, che i tassi americani resteranno più alti di quanto atteso nel recente passato, con ripercussioni anche sui tassi BCE.

BTp 2048 verso repricing al rialzo?

Tuttavia, i futures sull’Euribor a 3 mesi, che tende a seguire l’andamento del tasso sui depositi bancari fissato dalla BCE, puntano a un quarto taglio dei tassi nell’Eurozona per lo 0,25%. Era previsto dello 0,50% fino a qualche seduta prima. In ogni caso, nessun passo indietro nella politica monetaria di Francoforte. A nostro avviso, entro la fine dell’anno potrebbe registrarsi un nuovo trend positivo sul mercato obbligazionario europeo.

E ci sarebbero margini per una risalita della quotazione per il BTp 2048, non necessariamente fino alla pari, visto che ciò implicherebbe una discesa del rendimento al 3,45%, ben sotto gli attuali livelli del decennale. Il clima sarà incerto fino a tutti i primi mesi della nuova amministrazione Trump, il tempo di verificare quale sarà nel concreto la direzione che il prossimo governo americano intenderà imprimere alla politica economica degli Stati Uniti.