Sono passati cinque anni dall’emissione del BTp 1 settembre 2049 con cedola 3,85% (ISIN: IT0005363111). Il lancio avvenne come trentennale e in condizioni di mercato decisamente negative. L’accomodamento monetario della Banca Centrale Europea (BCE) era ancora elevato, malgrado la sospensione in quell’anno del Quantitative Easing. Ma le tensioni tra Italia e Commissione europea sul deficit – siamo nei mesi del primo governo Conte a maggioranza “giallo-verde” – avevano fatto esplodere lo spread e i rendimenti sovrani. In effetti, il Bund a 30 anni in quel periodo offriva appena lo 0,75%, circa 320 punti base o 3,20% in meno del rendimento trentennale italiano.

Inflazione e rendimento netto reale a confronto

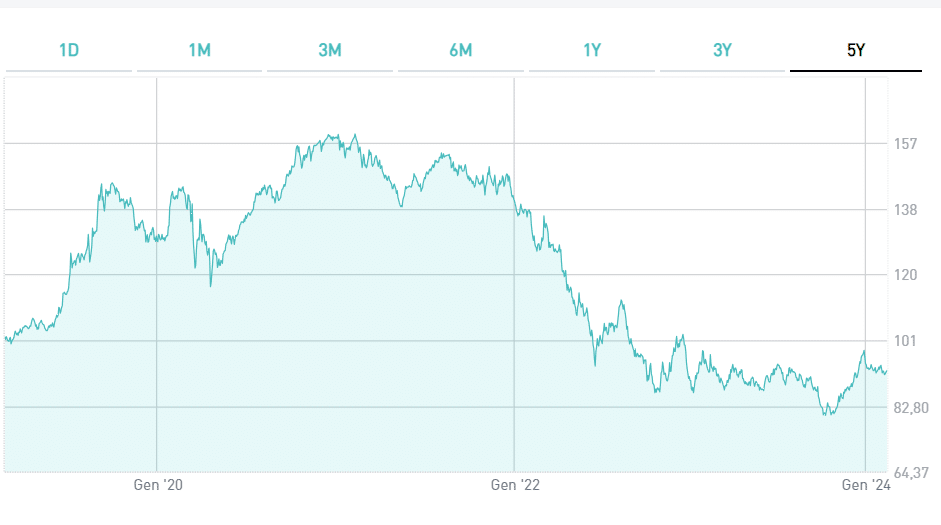

L’emissione del BTp 2049 fu prezzata a 99,59 centesimi. Ieri, il bond quotava a poco più di 93 centesimi. Cerchiamo di capire se in questo lustro sia stato in grado di proteggere il capitale dalla perdita del potere di acquisto provocata dall’inflazione.

Per prima cosa, dobbiamo sapere che la data di godimento fu fissata a partire dall’1 settembre del 2018. E’ dal quel giorno che il titolo produce interessi, anche se l’emissione avvenne solamente cinque mesi e mezzo più tardi.

Pertanto, l’obbligazionista ad oggi ha maturato cinque anni e quasi sei mesi di cedole per un rendimento effettivo lordo complessivo del 21%. Al netto della ritenuta fiscale del 12,50%, scende al 18,40%. Questo è il peso delle cedole nette rapportato al prezzo di emissione. Bisogna calcolare, però, che nel frattempo l’inflazione italiana ha divorato il potere di acquisto del capitale del 16,50%. Dunque, il rendimento netto reale effettivo si ridurrebbe a meno del 2%. Pur essendo bassissimo, in ogni caso avrebbe consentito all’investitore di percepire flussi di reddito sostanzialmente in linea all’aumento dei prezzi al consumo.

Probabile ritorno del BTp 2049 alla pari

Il problema si avrebbe nel caso in cui volesse disinvestire. Alle quotazioni attuali, accuserebbe une perdita in conto capitale prossima al 7%. A quel punto, il rendimento netto reale complessivo scenderebbe sottozero e varrebbe intorno al -4%. Dunque, a meno di non avere bisogno di liquidità per esigenze personali o per investire in asset più redditizi, sarebbe opportuno attendere che la quotazioni si riporti intorno alla pari per uscire dal mercato senza perdite. A fine dicembre c’era quasi. Grazie all’alta cedola, la prospettiva nel medio termine non è così remota come pensiamo.

giuseppe.timpone@investireoggi.it