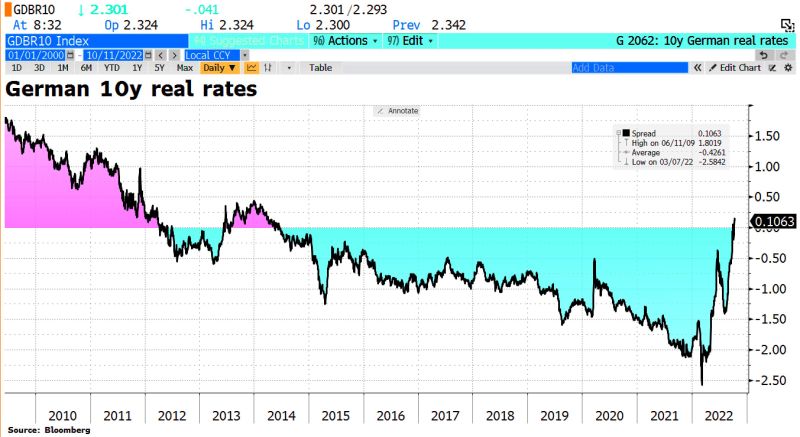

Bisogna tornare al novembre del 2011 per trovare un rendimento tedesco così alto per il Bund a 10 anni. Ormai viaggia in area 2,30%, certamente un sogno per il resto dell’Eurozona. Basti pensare che il BTp di pari durata è arrivato a sfondare il 4,90% nelle ultime sedute. Ieri, superava ancora il 4,70%. La volatilità la fa da padrona, se è vero che la scorsa settimana, ad un certo punto, il decennale italiano scendeva sotto 4,10%. Tornando al mercato tedesco, il livello nominale non è l’unica notizia degna di nota. Per la prima volta dopo oltre otto anni, infatti, il rendimento reale decennale è risalito sopra lo zero. Lunedì, si attestava a poco più dello 0,10%.

Finita un’era in Germania

Il dato emerge dal monitoraggio del Bundei aprile 2033 e cedola 0,10% (ISIN: DE0001030583). E’ il corrispettivo del nostro BTp Italia. In pratica, si tratta di un bond indicizzato al tasso d’inflazione tedesco. La quotazione di 99,99 centesimi segnava la discesa sotto la pari, per cui il rendimento reale saliva sopra il livello stesso della cedola reale. Venerdì scorso, era ancora a 101,69, per cui il rendimento reale del titolo risultava negativo.

Finisce una lunga era in Germania. Praticamente, adesso il costo del debito tedesco di lungo periodo risulta essere superiore all’inflazione futura attesa. Fare debiti inizia a pesare persino a Berlino. Senza prospettare catastrofismi, non è così scontato che il mercato assorba le maggiori emissioni di debito tedesco legate al piano taglia-bollette da 200 miliardi di euro senza fiatare. Non accadrà verosimilmente nulla di paragonabile a quanto verificatosi a Londra nelle settimane passate, ma il Bund a 10 anni inizia a inviare qualche segnale da non sottovalutare.

Bund a 10 anni più allettante

Prima della crisi finanziaria mondiale – siamo in un’altra era per i mercati – la Germania emetteva debito a lungo termine a tassi di circa l’1,50% in più dell’inflazione corrente. Gli obbligazionisti pretendevano di essere remunerati più della perdita di potere di acquisto patita in quel periodo. Nulla di simile sta ancora accadendo. L’ultimo dato sull’inflazione tedesca è di settembre al 10,9%. Con un Bund a 10 anni al 2,30%, il rendimento reale sarebbe del -8,6%. Tuttavia, si tratta di un valore non attendibile. Nessuno crede che l’inflazione tedesca rimarrà così alta nel prossimo futuro. Da qui al 2033, invece, è stimata intorno al 2,20%, per l’appunto dello 0,10% più bassa del rendimento tedesco.

Non è una buona notizia neppure per gli altri stati dell’Eurozona. Se il mercato benchmark esita rendimenti reali positivi dopo tanti anni, significa che farà ancora più concorrenza agli altri bond dell’area. Se finora investire sul Bund a 10 anni era considerata un’operazione in perdita al netto dell’inflazione, non è più così. E questo significa che il suo appeal cresce. Oltre alla qualità, c’è adesso anche un fattore prettamente economico ad attirare capitali.