In una settimana raramente così negativa per il mercato obbligazionario è accaduto che persino i rendimenti in Germania siano saliti in misura esplosiva e più degli altri titoli di stato nell’Eurozona. A farne le spese sono stati particolarmente i Bund senza cedola di lunga durata, cioè la scadenza del 15 agosto 2050 (ISIN: DE0001102481). Questo bond venne emesso nell’estate del 2019 e debuttò sul mercato sovrano come trentennale, anche se oggi presenta una durata residua di quasi 25 anni e mezzo. Per la prima volta il Tesoro di Berlino si permetteva di offrire al mercato un titolo senza interessi per una scadenza così lunga.

Era la fase dei rendimenti negativi, che si sarebbe acuita nei mesi successivi con la pandemia.

Quotazione più che dimezzata sul valore nominale

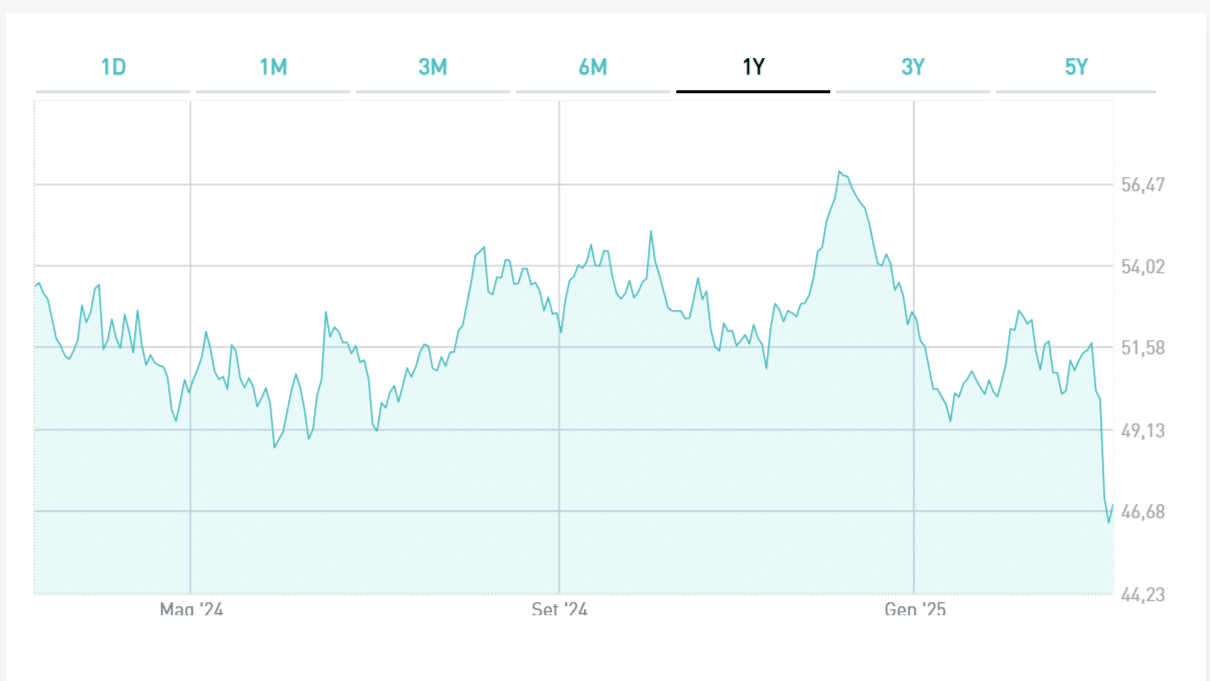

Esattamente cinque anni fa, il Bund senza cedola arrivò ad essere scambiato a 115 sul Mercato obbligazionario Telematico di Borsa Italiana. Questa settimana è tornato nei pressi dei minimi storici, registrando una quotazione fino a poco più di 46 centesimi, sebbene venerdì già fosse in area 47 centesimi. Nell’ottobre del 2023 piombò fin sotto i 44 centesimi. Chi lo volesse acquistare in questo momento, dovrebbe spendere meno della metà del suo valore nominale per inserirlo in portafoglio. Ciò è dovuto proprio all’assenza di cedola, che fa sì che l’unico rendimento percepito dall’investitore sarà alla scadenza come differenza tra prezzo di rimborso (100) e prezzo di acquisto.

Investimento altamente speculativo

Insomma, bisognerà attendere più di un quarto di secolo per monetizzare un rendimento lordo medio annuo di poco superiore al 3%. A meno di non rivendere il Bund senza cedola prima.

Trattandosi di un titolo con “duration” modificata di ben 24,69 anni, esso si presta perfettamente agli investimenti speculativi. Solamente venerdì della scorsa settimana, la quotazione chiudeva a 51,70 centesimi. In una manciata di sedute, ha perso fino ad oltre il 10%. Tendendo nuovamente a quel valore, l’investitore guadagnerebbe altrettanto in conto capitale con la successiva rivendita.

E nel dicembre scorso, cioè appena tre mesi fa, la quotazione del Bund senza cedola sfiorò i 57 centesimi, pur restando sotto i massimi di un anno prima a quasi 58 centesimi. Se risalisse nei prossimi mesi a quei livelli, l’investitore si porterebbe a casa rispetto ai prezzi di ingresso attuali più del 20%. Ma ovviamente il rischio che le cose vadano altrimenti nel breve e medio termine è alto. Le maggiori spese per il riarmo stanno colpendo decisamente proprio il tratto lungo della curva dei tassi. Le aspettative d’inflazione potrebbero montare nell’Eurozona e con esse i rendimenti a lungo termine resterebbero elevati o potrebbero continuare a salire.

Bund senza cedola poco liquido

Tra l’altro, questo Bund senza cedola non si rivela granché liquido. Alla Borsa di Milano gli scambi nei sei mesi passati sono stati per appena 42 milioni di euro e attraverso 2.340 contratti. Il valore cadauno è stato di quasi 18.000 euro, importo relativamente basso e che fa intuire quanto sarebbero gli investitori retail più interessati a sfruttare l’asset per accrescere il rendimento del portafoglio.

Infine, in caso di inflazione alta il danno per questo genere di titoli è doppio. Infatti, i prezzi scendono rapidamente e l’obbligazionista accusa la perdita del potere di acquisto senza nel frattempo beneficiare di alcuna entrata di reddito.