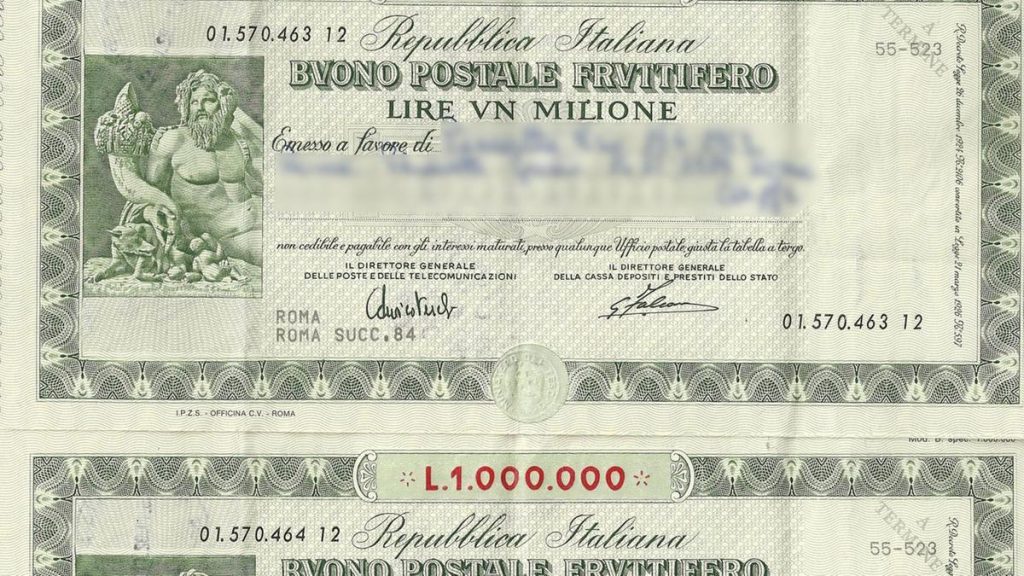

Il figlio di una mia cara amica ha un Buono fruttifero postale della serie Q, emesso in data 01/02/1992 di lire 100.000 e in scadenza in data 01/02/2022. Di quale importo è il suo valore attuale?

Rispondiamo alla domanda del nostro lettore. Per prima cosa, dobbiamo convertire la somma dal vecchio conio: 100.000 lire fanno 51,65 euro. A questo punto, dobbiamo capire quali siano i tassi d’interesse applicati. Sul sito di Poste Italiane, abbiamo trovato lo storico dei buoni emessi fino all’anno 2000. Il Buono fruttifero postale a cui fa riferimento il lettore prevede cinque scaglioni:

- Tasso d’interesse dell’8% da 1° a 5° anno;

- Tasso d’interesse del 9% da 6° a 10° anno;

- Tasso d’interesse del 10,5% da 11° a 15° anno;

- Tasso d’interesse del 12% da 16° a 20° anno;

- Tasso d’interesse del 12% da 21° a 30° anno.

Calcolo degli interessi

Per i primi 20 anni, il calcolo degli interessi avviene con la capitalizzazione composta su base annuale. Dopo il ventesimo anno, la capitalizzazione diventa semplice. Qual è la differenza? Nel primo caso, gli interessi maturano a loro volta interessi, nel secondo caso no. Tenendo in mente questo dato, troviamo che il montante alla fine di ogni periodo è come segue:

- 51,65 euro x 1,08^5 = 75,89 euro;

- 75,89 euro x 1,09^5 = 116,77 euro;

- 116,77 euro x 1,105^5 = 192,37 euro;

- 192,37 euro x 1,12^5 = 339,01 euro

- 339,01 euro x 2,2* = 745,83 euro.

*La capitalizzazione semplice degli interessi al 12% annuale fa 120% in 10 anni. Dunque, l’importo deve essere aumentato di 2,2 volte.

Buono fruttifero postale, ecco il rendimento netto reale

I 745,83 euro del Buono fruttifero postale sono al lordo dell’imposta del 12,5% dovuta sugli interessi. Questi sono pari alla cifra finale ottenuta meno l’importo iniziale investito: 745,83 – 51,65 euro = 694,18 euro. L’imposta da versare sarà di 86,77 euro. Pertanto, gli interessi netti ammonteranno a 607,41 euro, a cui va sommato il capitale iniziale.

Totale: 659,06 euro.

In 30 anni, il nostro investimento si è moltiplicato per 12,76 volte. Il sostanza, il rendimento netto dell’operazione sarà stato del 1.176%, pari a una media annuale dell’8,8%. Nel frattempo, l’inflazione cumulata italiana sarà stata all’incirca del 75%, poco meno dell’1,9% annuo. In definitiva, il rendimento netto reale si rivela altissimo: 7%.

giuseppe.timpone@investireoggi.it