Salve, mi potrebbe indicare il valore odierno di un Buono fruttifero postale sottoscritto il 16 giugno del 1992 per 2 milioni di lire (1.032,90 euro) della serie Q? E cosa mi consiglia di fare nel caso in cui mi fosse liquidato da Poste Italiane un importo inferiore a quello dovutomi?

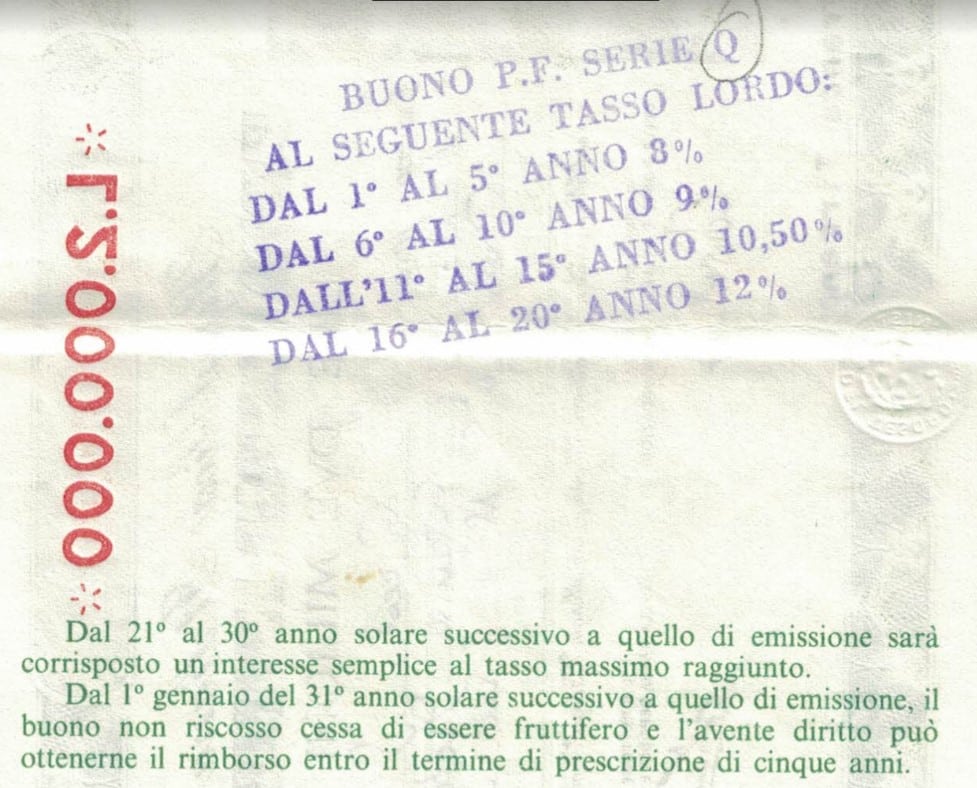

Torniamo a parlare di Buoni fruttiferi postali con il caso di un nostro lettore, che quasi 31 anni fa sottoscrisse un titolo da 2 milioni di vecchie lire. Sul retro sono stati stampati i tassi d’interesse annuali corrisposti al possessore. Essi sono i seguenti:

- 8% lordo per i primi 5 anni;

- 9% lordo per il 6°-10° anno;

- 10,50% lordo per l’11°-15° anno;

- 12% lordo per il 16°-20° anno;

- 12% lordo per i restanti 10 anni, con tasso di capitalizzazione semplice.

Due premesse: Poste Italiane effettua il calcolo degli interessi bimestre per bimestre già al netto dell’imposta del 12,50%. Per quanto la pratica non sembri essere conforme alle leggi fiscali, i giudici hanno dato torto sinora ai ricorrenti. Dunque, la liquidazione effettuata risulta inferiore a quella che si otterrebbe scomputando l’imposta solo sul monte-interessi alla scadenza. Tuttavia, sarebbe formalmente corretta per la giustizia italiana. Inoltre, anche se il tasso d’interesse tra il 16° e il 20° anno è uguale a quello applicato tra il 21°e il 30° anno, nel primo caso la capitalizzazione è composta (gli interessi maturano interessi), nel secondo no.

Calcolo interessi lordi e netti

In base a quanto scritto, dobbiamo subito convertire i tassi d’interesse lordi in netti per calcolare il valore del Buono fruttifero postale da 1.032,90 euro:

- 7% per i primi 5 anni;

- 7,875% per il 6°-10° anno:

- 9,1875% per l’11°-15° anno;

- 10,50% per il 16°-20° anno;

- 10,50% per i restanti 10 anni, con tasso di capitalizzazione semplice.

Ed ecco il montante al termine di ciascun periodo:

- 1.448,70 euro al 5° anno;

- 2.116,32 euro al 10° anno;

- 3.284,32 euro al 15° anno;

- 5.410,75 euro al 20° anno;

- 11.092,04 euro al 30° anno.

Il Buono fruttifero postale è scaduto nel giugno 2022, per cui da allora decorrono dieci anni di tempo per la riscossione, superati i quali il possessore perde il diritto ad incassare sia il capitale che gli interessi. A proposito, nel caso del Buono fruttifero postale della durata di 30 anni il titolo frutta interessi fino al 31 dicembre dell’anno di scadenza. Dunque, affrettarsi a riscuotere, specie in tempi di inflazione italiana così alta, ma potendosi attendere la fine dell’anno di riferimento. Nell’esempio di cui sopra, il valore al 31 dicembre 2022 risulta salito a circa di 11.375 euro.

Valore Buono fruttifero postale con calcolo interessi lordi

Cosa accadrebbe se Poste Italiane calcolasse il valore del Buono fruttifero postale ai tassi lordi e applicasse l’imposta del 12,50% sul monte-interessi solo alla scadenza? Ecco il risultato per ciascun periodo:

- 1.517,67 euro al 5° anno;

- 2.335,12 euro al 10° anno;

- 3.846,99 euro al 15° anno;

- 6.779,71 euro al 20° anno;

- 14.915,36 euro al 30° anno.

A questo punto, bisogna sottrarre al montante finale il valore del capitale iniziale per ottenere la massa degli interessi sulla quale applicare l’imposta:

- Interessi lordi: 14.915,36 – 1.032.90 = 13.882,46 euro

- Imposta: 12,50% su 13.882,46 euro = 1.735,31 euro

- Interessi netti = 13.882,46 – 1.735,31 = 12.147,15 euro

- Montante = 12.147,15 + 1.032.90 = 13.180,05 euro

Il valore del Buono fruttifero postale sarebbe, in questo caso, di circa 13.180 euro.

E al 31 dicembre scorso, la cifra sarebbe salita ulteriormente a circa 13.535 euro. Rispetto al calcolo effettuato da Poste, il risparmiatore percepirebbe sui 2.200 euro in più. Non una cifra irrilevante su un investimento iniziale di poco superiore ai 1.000 euro. Suggerimento: riscuotere ed eventualmente rivolgersi ad un’associazione dei consumatori per valutare il da farsi.

giuseppe.timpone@investireoggi.it