Le ultime settimane non sono state facili per il mercato obbligazionario. Le principali banche centrali hanno continuato a tagliare i tassi di interesse, ma i rendimenti sovrani sono risaliti insieme agli spread. Un apparente paradosso che si spiega con il fatto che i governatori si sono mostrati prudenti circa le prossime future. A farne le spese sono stati particolarmente i BTp “Matusa”, come vengono definiti in Italia i bond del Tesoro con scadenze lunghissime. E noi ci riferiamo nello specifico alla scadenza 1 marzo 2072 con cedola 2,15% (ISIN: IT0005441883).

Inflazione in ripresa

La prudenza degli istituti è dovuta alla ripresa dell’inflazione sia negli Stati Uniti che in Europa e sopra i rispettivi target del 2%.

In parte è un fenomeno legato al cosiddetto “effetto base“. In parole povere, il confronto inizia ad aversi con livelli dei prezzi già stabilizzatisi alla fine dello scorso anno. Materie prime come petrolio e gas, poi, su base annuale hanno smesso di deprezzarsi.

Crollo della quotazione da inizio mese

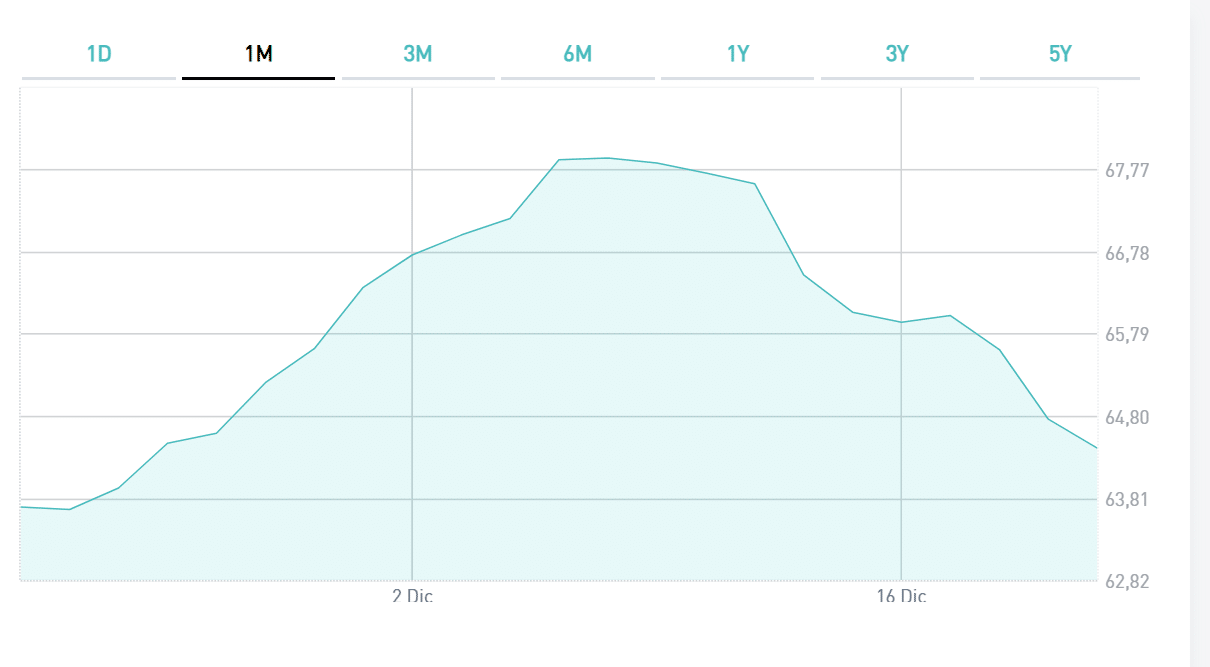

Il BTp Matusa è sceso dai quasi 68 centesimi toccati il 5 dicembre scorso ai meno dei 64,45 di questo venerdì. Un crollo superiore al 5% in appena un paio di settimane. Il bond a 50 anni era riuscito a salire ai massimi da due anni. C’era molto ottimismo agli inizi del mese circa un possibile taglio dello 0,50% da parte della Banca Centrale Europea (BCE) per la riunione del 12 dicembre scorso. Invece, l’istituto si è limitato a un più prudente 0,25%. E guarda caso il rendimento lordo annuale del titolo è sceso all’incirca della stessa entità, passando dal 3,58% al 3,81%.

A guardare le previsioni del mercato, però, non sono cambiate per l’anno prossimo. Al novembre 2025 i tassi scenderebbero di un altro 1,25%. Rispetto alle precedenti previsioni è mutato leggermente il timing. Prima dell’ultimo board BCE, il tasso minimo era atteso già per settembre.

Tuttavia, ciò non cambia granché l’appeal del BTp Matusa. La sua “duration” modificata di oltre 24 lo rende un bond altamente speculativo. Se il rendimento dovesse effettivamente abbassarsi dell’1,25% scontato dal mercato, la quotazione salirebbe rispetto ad oggi del 30% e si porterebbe in area 84 centesimi.

BTp Matusa resta con forte appeal

Non è che forse il BTp Matusa già incorpori nei prezzi i futuri tagli dei tassi attesi? Tornando all’ottobre dello scorso anno, il rendimento a 50 anni raggiunse l’apice a poco meno del 5%. Da allora, il calo è stato di quasi l’1,20% contro un taglio cumulato dei tassi dell’1%. Questo dato ci porta a concludere che i prezzi attuali debbano scontare almeno tagli per un ulteriore 1%. Attenzione, non stiamo dando per certo che ciò avvenga. Ed è per questa ragione che il mercato si mostra prudente. Può benissimo accadere che la BCE non tagli più i tassi o li tagli molto meno del previsto. In uno scenario del tutto avverso (improbabile, ma possibile), potrebbe persino tornare ad alzarli.

Ad ogni modo, se le previsioni del mercato fossero corrette, il BTp Matusa salirebbe almeno in area 80 centesimi entro un anno.

I guadagni risulterebbero elevati per chi ora approfitti dei recenti cali. Il rendimento scenderebbe al 2,60-2,80%. Tornerebbe ai livelli della primavera del 2022, quando i tassi erano ancora azzerati. Nel nostro scenario ipotizzato, invece, scenderebbero all’1,75-2%.

giuseppe.timpone@investireoggi.it