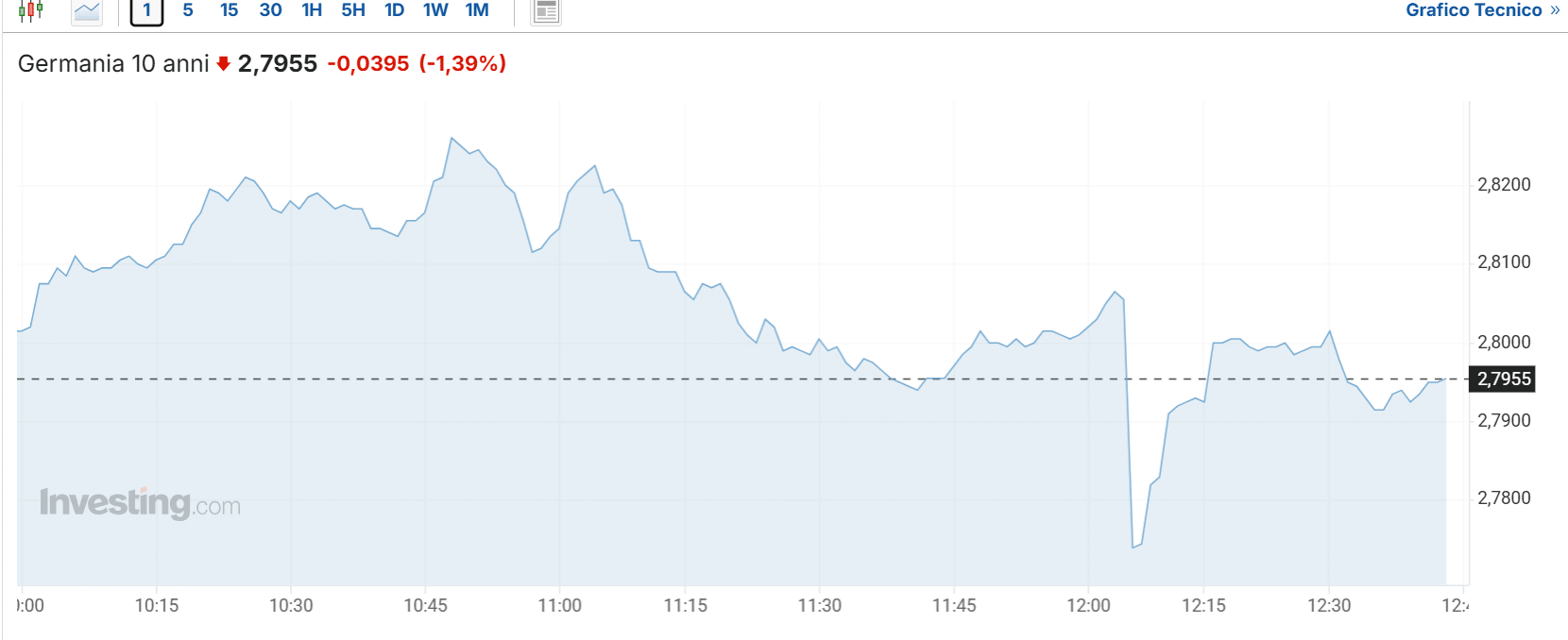

Spread in netto calo a 107 punti base tra BTp e Bund a 10 anni. In generale, i rendimenti europei registrano un discreto calo rispetto ai livelli di chiusura di venerdì scorso. Mentre scriviamo, il decennale italiano offre il 3,86% contro il 3,90% della scorsa seduta. Aveva sfiorato il 4% nel corso della settimana passata. Dopo il “sell-off” è arrivato un parziale recupero tecnico? Dopotutto, i mercati funzionano sempre così. Quando i prezzi cedono velocemente, qualcuno ne approfitta per fare ingresso e posizionarsi con un rendimento di partenza più elevato.

Calo rendimenti europei dopo boom sul riarmo

La pioggia di vendite della settimana scorsa è stata generata dalla notizia sul riarmo europeo e, in particolare modo, della Germania.

Il cancelliere “in pectore” Friedrich Merz sta negoziando la nascita del suo futuro governo con gli avversari socialdemocratici. I due schieramenti puntano a rinvigorire la spesa in deficit di 1.000 miliardi di euro in 10 anni, equamente suddivisa tra investimenti in infrastrutture ed equipaggiamento militare.

I rendimenti tedeschi sono esplosi sulla prospettiva di un aumento ingente dei Bund offerti sul mercato nei prossimi anni. Il cambio di paradigma è arrivato così velocemente in Germania da avere destabilizzato gli investitori. Il decennale tedesco è arrivato ad offrire lo 0,40% in più in un’unica seduta, cosa mai accaduta dagli anni Novanta in poi. Affinché il piano di Merz abbia successo, però, dovrà passare per la riforma della regola costituzionale sul “freno al debito” (“Schuldenbremse”). Essa fu introdotta dal suo stesso partito nel 2009 e prevede che il bilancio dello stato ogni anno non può chiudere in passivo per oltre lo 0,35% del Pil.

Verdi ago della bilancia

E qua veniamo alla ragione per la quale il calo dei rendimenti europei in queste ore può non essere così episodico o tecnico come immaginiamo.

La Costituzione tedesca si può modificare con i due terzi dei voti al Bundestag. Dalle elezioni federali di febbraio è emerso che i partiti del prossimo governo saranno lontanissimi da tale soglia. Avranno bisogno di apporti esterni per fare passare una simile riforma. Gli occhi sono puntati sui Verdi, già partner dei socialdemocratici nel governo uscente e favorevoli ad una maggiore flessibilità fiscale. Tuttavia, neanche il loro sostegno basterebbe. AfD da una parte e Linke dall’altra posseggono da soli più di quel terzo dei seggi necessari per bloccare la riforma.

Merz ha pensato a una soluzione: far convocare d’urgenza il Bundestag uscente, dove il suo partito, l’SPD e i Verdi disporrebbero insieme dei due terzi necessari. Ci sarebbero anche i liberali, esclusi dal prossimo Parlamento, ma essi sono il partito dell’ordine fiscale per eccellenza. Hanno fatto cadere il governo di Olaf Scholz proprio su questo punto. Oggi, la doccia fredda. La capogruppo dei Verdi, Katharina Droege, e la co-presidente Britta Hasselman, si sono dette contrarie a sostenere la proposta di riforma della regola sul debito. La leader del partito, Franziska Brantner, ha rincarato la dose. Ella ha sostenuto di non essere disposta a finanziare “i regali elettorali” di CDU/CSU e SPD.

Bluff o posizione netta?

Alcuni sono convinti che i Verdi stiano bluffando per ottenere una “buonuscita” politica dignitosa, come il finanziamento di iniziative ambientali a debito anche per la legislatura che sta per iniziare. Dai sondaggi emerge che dopo le elezioni continuano a perdere consensi e che potrebbero scivolare sotto la doppia cifra, alle spalle della Linke, partito post-comunista. Per loro non avrebbe granché senso agevolare la vita ai due contraenti approvandogli gli investimenti a debito, cioè senza che apparentemente nessuno paghi pegno. Le opposizioni, piaccia o meno ammetterlo, in tutto il mondo tifano per il flop di chi sta al governo.

Possibile ulteriore calo rendimenti europei

La Germania fa eccezione a tante cose, ma se i Verdi insistessero nel loro “nein”, per Merz la sospensione della regola sul debito diverrebbe impossibile. Il suo partito, pressato soprattutto dall’ala bavarese, poi, non vuole sentire parlare più di Green Deal, consapevole dell’elevata impopolarità di tali politiche e dell’impatto disastroso che hanno avuto sull’economia tedesca. Diciamo che i mercati hanno scontato con probabilità quasi certe un maxi-aumento degli investimenti pubblici nella terza economia mondiale. Chissà che debbano correre verso un veloce “re-pricing”, con un calo dei rendimenti europei più duraturo di quanto pensiamo nelle prossime settimane. Abbiamo dimenticato che a Berlino stia per nascere il secondo governo politicamente e numericamente più debole dal 1949 dopo quello uscente.