La chiusura della partita IVA rappresenta un passo obbligato per chi decide di terminare definitivamente un’attività economica o professionale. Effettuare questa operazione in modo tempestivo può ridurre al minimo gli adempimenti fiscali e amministrativi, soprattutto se il processo viene completato entro la fine dell’anno solare.

Vediamo in questo articolo il momento più opportuno dell’anno per chiudere la partita IVA e quali sono le tempistiche previste dal legislatore.

Consigliabile chiudere la partita IVA entro il 31 dicembre

Dal punto di vista fiscale, mantenere attiva una partita IVA anche per un solo giorno nell’anno successivo implica l’obbligo di adempiere a una serie di dichiarazioni e obblighi.

Tra questi, rientrano la dichiarazione dei redditi, la dichiarazione IVA e altri adempimenti connessi alla gestione fiscale dell’attività.

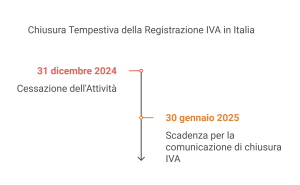

Ad esempio, chi conclude la propria attività entro il 31 dicembre 2024 dovrà comunque adempiere agli obblighi fiscali relativi all’anno di imposta 2024, presentando nel 2025 il Modello Redditi per l’anno 2024. Tuttavia, se l’attività prosegue anche solo per un giorno nel 2025, questi obblighi si estenderanno anche al nuovo anno fiscale, con un conseguente aumento degli oneri amministrativi.

Termini per comunicare la chiusura

La normativa vigente stabilisce, come per l’apertura della partita IVA, che la chiusura della partita IVA debba essere comunicata all’Agenzia delle Entrate entro 30 giorni dall’evento della cessazione dell’attività. Questo significa che, nel caso di una cessazione avvenuta il 31 dicembre 2024, il termine ultimo per inviare la comunicazione sarà il 30 gennaio 2025.

Questa scadenza è cruciale per evitare complicazioni burocratiche. La comunicazione della chiusura partita IVA deve essere effettuata utilizzando i moduli predisposti dall’Agenzia delle Entrate, che vanno inviati telematicamente tramite i canali ufficiali.

Ciò può farsi direttamente o anche tramite intermediario incaricato (commercialista, consulente del lavoro, ecc.). In genere a provvedere è il consulente che segue la contabilità del contribuente.

Altri adempimenti da considerare

Oltre alla chiusura della partita IVA, è fondamentale verificare la chiusura di altre posizioni amministrative e previdenziali legate all’attività. Tra queste, figurano:

INPS: se si tratta di un lavoratore autonomo, è necessario comunicare la cessazione della posizione contributiva. Questo passaggio evita il rischio di vedersi addebitare ulteriori contributi non dovuti.

Registro delle Imprese presso la Camera di Commercio: per le attività iscritte, è necessario richiedere la cancellazione della posizione.

Ogni ente coinvolto nella gestione dell’attività dovrà essere informato della chiusura per garantire che tutti gli obblighi amministrativi vengano rispettati e le posizioni chiuse.

I vantaggi di una chiusura tempestiva della partita IVA

Una gestione accurata e tempestiva della chiusura della partita IVA consente di ridurre al minimo gli adempimenti fiscali e burocratici, evitando situazioni spiacevoli o costi aggiuntivi. Concludere il processo entro il 31 dicembre consente di:

- limitare gli obblighi dichiarativi al solo anno di imposta in cui l’attività è effettivamente cessata;

- evitare il rischio di dimenticanze o ritardi nelle comunicazioni agli enti preposti;

- facilitare la chiusura di eventuali conti correnti dedicati all’attività o di altri contratti connessi alla partita IVA.

Riassumendo.

- Chiusura della partita IVA necessaria per cessare definitivamente un’attività economica o professionale.

- Entro il 31 dicembre si ridurranno gli obblighi fiscali nell’anno successivo.

- Comunicare la chiusura all’Agenzia Entrate entro 30 giorni.

- Chiudere, se aperte, anche le posizioni INPS, Camera di Commercio e altri enti, per completare la procedura.

- Una chiusura tempestiva limita gli adempimenti e previene costi aggiuntivi.