Salve, vorrei chiedere la sua opinione in merito ad alcuni acquisti di BTp a lunga scadenza effettuati nei giorni scorsi:

- IT0005425233 a 62,2 (+3,3%)

- IT0005436701 a 66,2 (+4%)

- IT0003934657 a 97,2 (+4%)

L’obbligazionista in questione ha acquistato i tre suddetti bond per compensare le perdite accusate con la sottoscrizione del BTp Futura 2037 (ISIN: IT0005442089), ad oggi pari al 29%. Infatti, questo titolo si acquista sul mercato secondario per 71 centesimi contro il valore di 100 all’emissione.

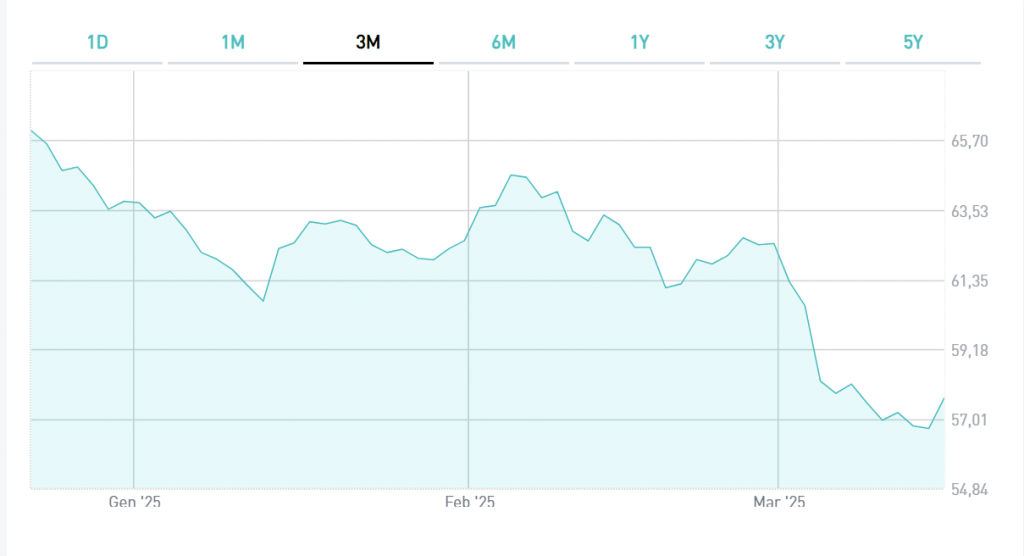

Prezzi in risalita, rendimenti giù

I tre BTp a lunga scadenza a cui facciamo riferimento sono rispettivamente il BTp settembre 2051 e cedola 1,7%, il BTp€i maggio 2051 e cedola reale 0,15% e il BTp febbraio 2037 e cedola 4%.

Come ha correttamente esposto l’investitrice, tutti e tre risultano in rialzo rispetto ai prezzi di acquisto dei giorni scorsi. In effetti, le ultime sedute sono state positive per i titoli di stato italiani, con lo spread crollato sotto 190 punti.

L’interessata vorrebbe capire quali sarebbero gli alert di cui tenere conto e se la strategia sopra menzionata possa considerarsi corretta. Iniziamo da questa seconda domanda: la risposta è affermativa. Chi ha accusato perdite sui bond acquistati negli anni recenti, oggi può cercare di limitarle acquistando BTp a lunga scadenza a rendimenti alti e prezzi bassi.

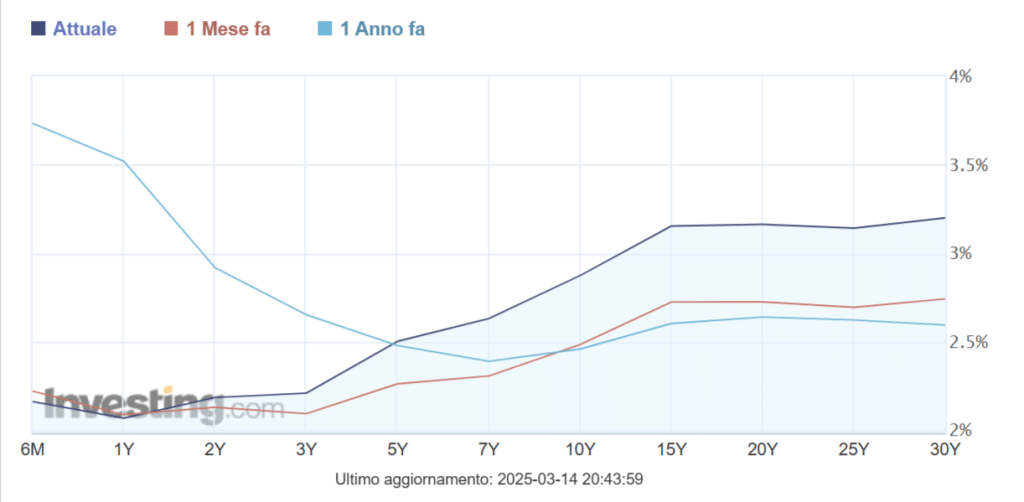

La ratio di questa strategia è questa: poiché i rendimenti (prezzi) sono saliti ai massimi (minimi) da numerosi anni, d’ora in avanti esisterebbero buone probabilità che tornino a scendere (salire), dopo magari una fase di stabilizzazione. Pensate al BTp a 10 anni, in poche sedute passato dal 4,90% al 3,90%. Il rialzo dei prezzi mi consentirebbe di realizzare plusvalenze, grazie alle quali (più che) compenserei le perdite passate.

BTp a lunga scadenza inflazione-dipendenti

I tre BTp a lunga scadenza sopra indicati hanno caratteristiche diverse tra loro.

Come non soffermarsi sul BTp€i 2051? Trattasi di un bond indicizzato all’inflazione Eurostat. Sulla base dei dati forniti dall’interessata, abbiamo ricavato che il titolo sia stato acquistato a un rendimento reale in area 1,70%. Esso si confronta con circa il 3,85% offerto negli stessi giorni dal bond 2051 con cedola fissa.

Di fatto, l’acquisto è avvenuto sottintendo un’inflazione attesa media di 2,15% nei prossimi 30 anni. Di poco sopra il target BCE del 2%. Ciò significa che, in teoria, il mercato starebbe prezzando già bene il bond. Un’eventuale surriscaldamento ulteriore dell’inflazione europea nel breve termine non dovrebbe corrispondere necessariamente a una salita del prezzo. Ragionando sul lungo periodo, il BTp€i 2051 potrà apprezzarsi nel caso in cui lo faccia la scadenza con cedola fissa.

E, in generale, i BTp a lunga scadenza continueranno a rincarare se l’inflazione nell’Area Euro scenderà. Ciò fornirà al mercato la prospettiva di un rialzo dei tassi BCE meno vigoroso di quanto sinora previsto. Viceversa, i prezzi rimarranno sotto pressione. Peraltro, i nostri titoli di stato risultano relativamente deprezzati per via del rischio sovrano percepito. Tutto ciò che lo abbasserà, comporterà un restringimento degli spread/rendimenti rispetto ai bond “core”. Per intenderci, stabilità politica, prudenza fiscale e crescita dell’economia si rivelano ingredienti essenziali per attirare la fiducia dei mercati.

giuseppe.timpone@investireoggi.it