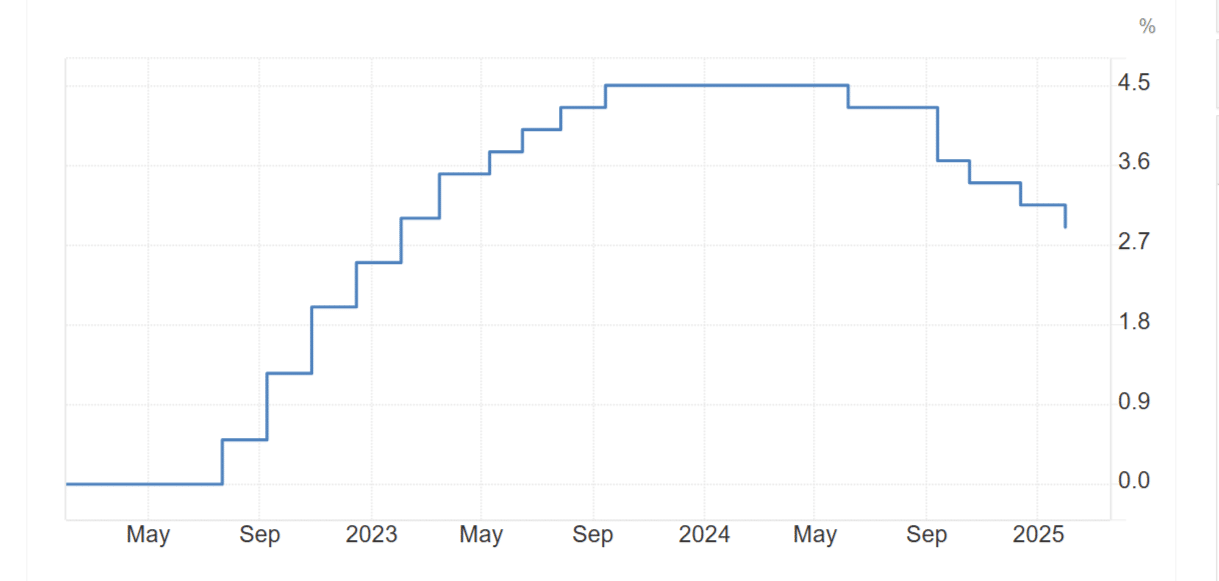

Anche ieri la Banca Centrale Europea (BCE) ha deciso di ridurre i tassi di interesse dello 0,25% per la quinta volta dallo scorso mese di giugno. In gergo, si suole anche dire che il costo del denaro sia sceso. E vedremo con quali implicazioni per la nostra economia. L’istituto ha confermato che la discesa dell’inflazione nell’Eurozona sia “ben avviata” e che il target del 2% sarà centrato nel corso dell’anno e in maniera stabile. Anche se i prezzi al consumo continuano a crescere velocemente, ciò si deve per Francoforte al fatto che gli stipendi si stiano adeguando con ritardo al costo della vita.

Costo del denaro a -0,25%

Nel dettaglio, i tassi sui depositi bancari vengono portati al 2,75%, quelli di riferimento sui prestiti al 2,90% e sui rifinanziamenti marginali al 3,15%. Sempre nel comunicato viene ostentato un cauto ottimismo per le condizioni dell’economia, malgrado il rallentamento in atto. L’aumento dei redditi reali, si legge, sosterrà la crescita.

Liquidità sui mercati in crescita

Cosa significa costo del denaro in calo e in cosa consiste alla prova dei fatti? La BCE offre prestiti a breve alle banche commerciali che hanno bisogno di liquidità. Chiaramente, lo fa dietro il pagamento di un certo tasso di interesse. Se questo scende, si offre alle banche la possibilità di accedere alla liquidità a condizioni migliori. Questo espande a sua volta il credito, perché il minore costo sarà trasmesso anche a prestiti e mutui per famiglie e imprese.

Sempre le banche commerciali possono depositare presso la BCE la liquidità in eccesso rispetto alle riserve obbligatorie. Essa viene remunerata con gli interessi.

Se scendono, gli istituti trovano meno conveniente parcheggiare denaro a Francoforte e verosimilmente lo investiranno in misura maggiore. Come? Prestandolo o investendolo sui mercati finanziari. Anche per questa via le condizioni del credito saranno più espansive, cioè accessibili alla clientela.

Prestiti meno cari

Dunque, il costo del denaro in calo è una buona notizia per chi deve accedere al credito, cioè i debitori. Tra questi i nuovi mutuatari o coloro che hanno già acceso un mutuo a tasso variabile. La rata per questi ultimi scenderà, specie se il capitale ancora da restituire è alto. I vecchi mutuatari a tasso fisso, poi, possono sempre effettuare la surroga per godere delle migliorate condizioni del mercato creditizio.

Ma quando il costo del denaro scende, i risparmiatori ci rimettono. Basta accendere un conto deposito in questi mesi per capire che le offerte sono già diventate meno allettanti rispetto a poco tempo prima. Lo stesso vale per le alternative di investimento. Se un investitore vuole acquistare obbligazioni, ottiene oggi rendimenti inferiori di un anno fa. Persino per le azioni tende ad essere così. Tassi in calo fanno salire le quotazioni, riducendo i guadagni futuri in conto capitale (plusvalenze).

Costo del denaro legato all’inflazione

C’è una variabile di cui non abbiamo sin qui tenuto conto: l’inflazione. Il costo del denaro in sé non dice molto. Tassi al 5% con un’inflazione all’8% risultano un pessimo affare.

Tassi più bassi, ma con un’inflazione ancora minore sono preferibili. Ma qual è l’inflazione a cui fare riferimento? Quella attuale non riflette necessariamente l’andamento futuro. Rilevano le aspettative. Vero è, tuttavia, che il mercato tende a guardare ai tassi reali anche con riferimento all’inflazione attuale, ragione per cui sarà più complicato per la BCE continuare a tagliare gli interessi dopo marzo, a meno che l’inflazione nell’Eurozona non scenda. A dicembre è risalita al 2,4% contro il 2,75% del tasso sui depositi fissato ieri.

giuseppe.timpone@investireoggi.it