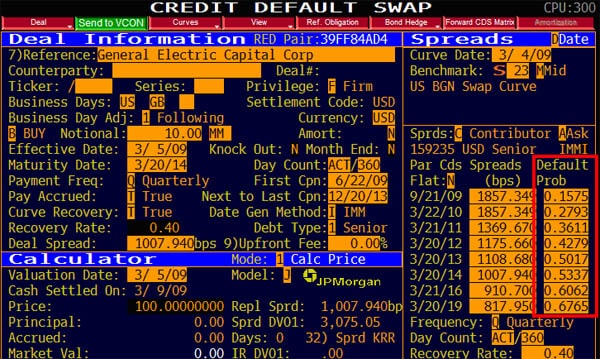

CDS come termometro del rischio default

A questo punto, una delle principali difficoltà è capire spesso per gli acquirenti quali eventi siano tutelati e quali sono. Un semplice rinvio del pagamento di una cedola potrebbe non fare scattare per contratto alcun evento creditizio, tutto dipende da cosa hai comprato. E’ evidente, che tanto più siano i casi di tutela, maggiore sarà il costo del CDS. Questi titoli sono negoziati sul mercato non regolamentato (over the counter), per cui il loro monitoraggio quotidiano appare meno semplice di quello per i titoli quotati sui mercati regolamentati. Le variazioni dei prezzi di un CDS fungono da termometro del rischio credito del titolo assicurato. Se, ad esempio, i CDS sui BTp dovessero diventare molto più costosi in poche sedute, sarebbe il segnale di un più elevato rischio default avvertito per l’Italia, che è il soggetto emittente dei titoli di stato coperti. In molti casi, i CDS si acquistano e si vendono per finalità puramente speculative. Se compri un titolo di questo a copertura del rischio credito di un’obbligazione emessa dalla società X, quando questa gode di un rating solido e di conti positivi, il suo costo sarà verosimilmente basso. Ipotizzando che la società sia declassata dalle agenzie di rating e che i suoi conti siano passati in profondo rosso, il prezzo di questi CDS salirà, perché copriranno un rischio più elevato. L’investitore potrebbe allora trovare conveniente rivendere il titolo assicurativo, realizzando una plusvalenza.