Domani, la BCE si riunisce per la quarta volta quest’anno a Tallin, in Estonia, dove deciderà se comunicare o meno un cambiamento nel linguaggio del comunicato finale, cosa che avvierebbe una reazione a catena sui mercati finanziari, in preparazione della svolta monetaria, che inizierebbe dal taglio graduali degli stimoli, seguito da un rialzo dei tassi. E’ materia delicatissima per il governatore Mario Draghi, che porta con sé la responsabilità di normalizzare lentamente la politica monetaria, ma senza che ciò faccia ripiombare nella crisi economica e finanziaria pezzi dell’Eurozona. (Leggi anche: Riunione BCE, Draghi stretto tra mercati e tedeschi)

Uno dei casi più emblematici è proprio l’Italia.

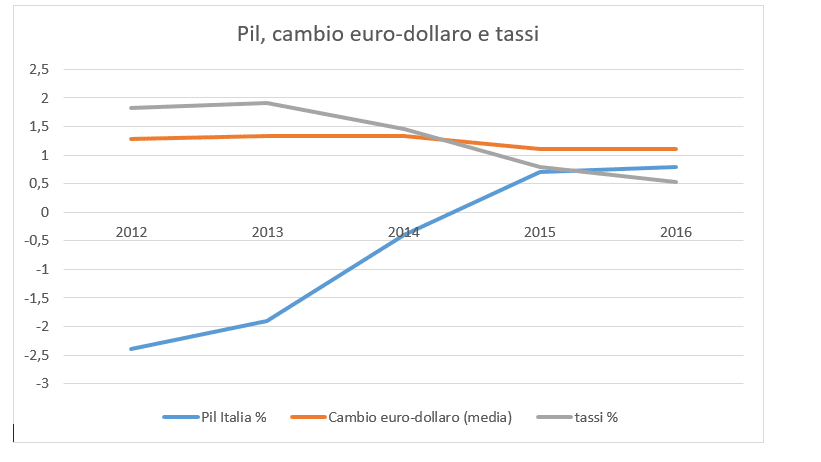

Il grafico di cui sopra mette in relazione le variazioni del pil italiano, i livelli medi annuali del cambio euro-dollaro e il livello medio dei tassi nel quinquennio 2012-2016. Per questi ultimi abbiamo utilizzato come proxy l’Eurirs a 10 anni. Si evince chiaramente che l’economia italiana è uscita dalla recessione solamente con un indebolimento netto dell’euro e un calo drastico dei tassi.

Per effetto del varo del “quantitative easing” e l’azzeramento dei tassi BCE tra il 2014 e l’inizio del 2015, il cambio euro-dollaro si è deprezzato nel 2015 di quasi il 17% rispetto ai livelli medi del 2014, mentre i tassi di mercato si sono quasi dimezzati, scesi ulteriormente nel 2016. In un ambiente di bassi tassi e di cambio debole, il pil italiano è risalito, pur crescendo meno di una media di tre quarti di punto percentuale nel biennio 2015-2016. (Leggi anche: Perché la ripresa in Italia deve essere agganciata adesso o è rischio recessione)

Cosa succederà, però, quando la stretta verrà annunciata con congruo anticipo, i tassi di mercato risaliranno e l’euro tornerà ad apprezzarsi? Sarà in grado la nostra economia a reggere un tale contraccolpo, considerando che in condizioni finanziarie ottimale sia riuscita semplicemente a non arretrare?