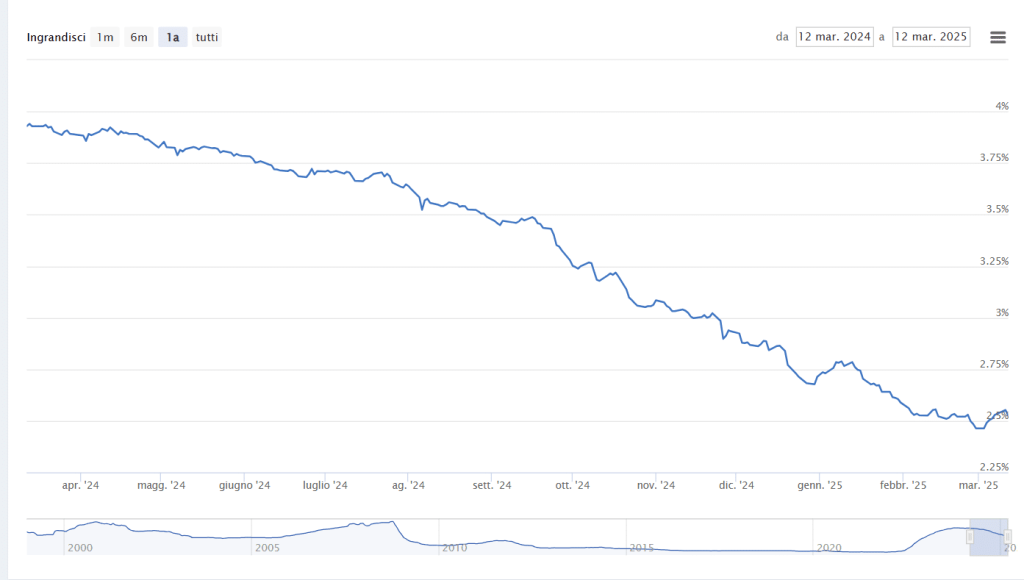

L’inflazione salirà quasi certamente anche a febbraio nell’Eurozona, in scia al caro bollette che sta travolgendo i conti di famiglie e imprese. In Italia, Confcommercio si attende una crescita annuale dei prezzi del 5,6% per questo mese. La BCE continua a non prospettare un imminente rialzo dei tassi, sebbene aumentino le previsioni degli analisti e dello stesso mercato monetario per l’avvio della stretta entro l’anno. A Francoforte c’è consapevolezza del rischio di un nuovo 2011, quando un aumento dei tassi prematuro provocò la crisi del debito sovrano.

UBS non crede che si torni a quella fase buia dell’euro. Tuttavia, avverte che l’inflazione potrebbe aumentare l’indebitamento degli stati, anziché ridurli. Il giorno prima, l’agenzia Fitch stimava un calo del debito ai massimi da decenni proprio per effetto dell’alta inflazione di questi mesi. Il ragionamento è puramente matematico. L’inflazione aumenta il PIL nominale e riduce di conseguenza il rapporto tra debito e PIL.

Questo è vero, però, a patto che non inneschi meccanismi perversi. Ed è quanto teme UBS. Vediamo.

Secondo la banca svizzera, i governi saranno costretti a intervenire per attutire i contraccolpi degli alti prezzi su famiglie e imprese. Queste misure finirebbero per gravare sui conti pubblici. Non si tratta di uno scenario ipotetico, poiché sta già verificandosi. Il governo Draghi, ad esempio, ha già stanziato oltre 10 miliardi di euro contro il caro bollette e tutti sappiamo che sarà solo l’inizio. Un macigno per le casse statali, già fortemente colpite dalla pandemia e che si ritrovano a gestire un debito al 150% del PIL.

Crisi del debito e inflazione, BCE più indecisa che mai

Se la BCE vara il rialzo dei tassi, il governatore Christine Lagarde teme che ciò avrà effetti collaterali ingestibili.

Non solo salirebbero i rendimenti sovrani e gli spread, ma anche gli interessi sul nuovo debito da accendere per evitare rivolte sociali. Una stretta fiscale non sarebbe proponibile in una fase come questa, ma venendo meno una politica monetaria accomodante, è lì che si arriverebbe molto presto. Il problema sta nel fatto che l’istituto deve in qualche modo cercare di “raffreddare” le aspettative d’inflazione proprio per spegnere un possibile incendio sociale. Evidentemente, se non alza i tassi è perché non crede che la stretta avrebbe un impatto visibile nei mesi successivi. In altre parole, i costi supererebbero i benefici nel breve termine.

D’altra parte, non intervenire sembra avere costi crescenti. L’inflazione galoppa e se è vero che finora stia contribuendo a ridurre il peso dei debiti, tra non molto rischia di “gonfiarli” nuovamente. Per non parlare del pericolo di ritrovarsi tra alcuni mesi ad alzare i tassi più drasticamente e velocemente di quanto non fosse auspicabile. E’ per questo che la comunicazione non ufficiale della BCE oscilla tra toni allarmistici sull’inflazione e altri prudenti sulla necessità di mantenere invariato l’apparato degli stimoli monetari. Non si tratta solamente del classico confronto interno tra “falchi” e “colombe”, quanto di due opposte esigenze con cui il board si trova ogni settimana di più a fare i conti.

E i venti di guerra che soffiano da Est Europa non lasciano presagire nulla di buono.

Riepilogando: se la BCE alza i tassi, riduce il sostegno ai governi dell’Eurozona, i quali potranno a loro volta aiutare in misura minore famiglie e imprese contro l’inflazione. Se non interviene, l’inflazione divorerà i redditi e scatenerà vere rivolte. Nessuno vorrebbe sedere al posto di Lagarde in questi mesi.