Rendimento decennale italiano ad un passo dal 4% e ai massimi da fine giugno dello scorso anno, quando si tennero le elezioni legislative francesi anticipate. L’omologo tedesco si avvicina, invece, alla soglia del 3% e sale a sua volta ai massimi da quasi un anno e mezzo. In questo marasma tra dazi minacciati dall’America di Donald Trump e, soprattutto, “bazooka” da 1.000 miliardi di euro annunciato dal cancelliere “in pectore” tedesco Friedrich Merz, la curva dei BTp è diventata notevolmente più ripida nelle ultime settimane.

Cosa succede ai rendimenti italiani

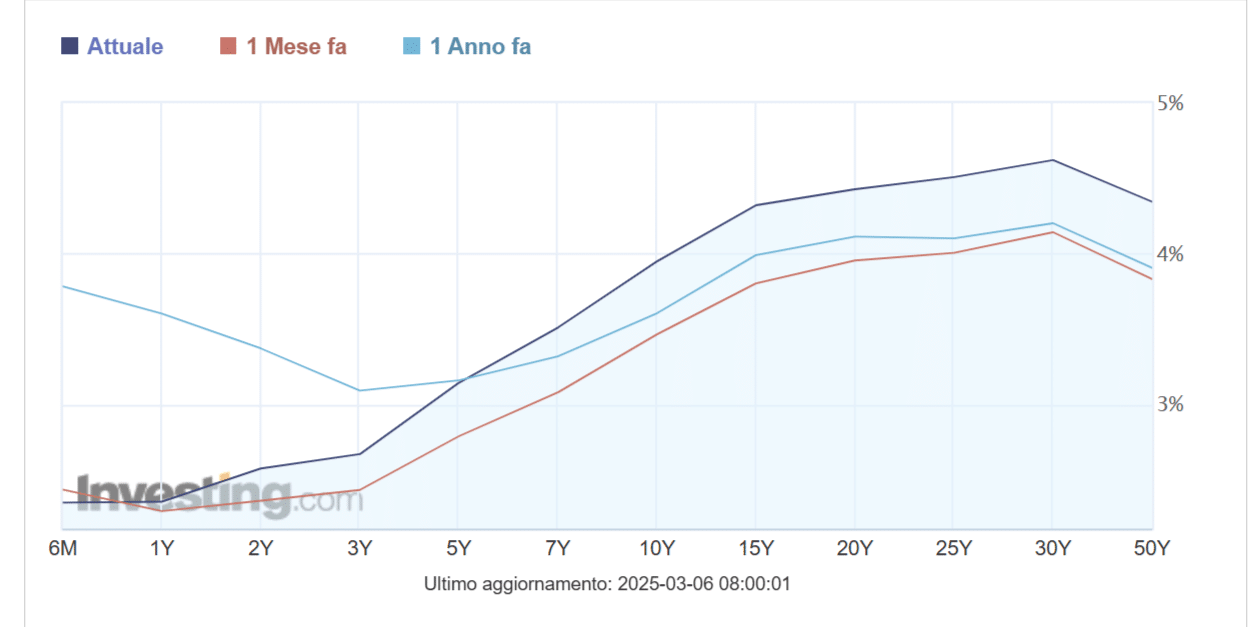

Per prima cosa ci sentiamo di dover spiegare cosa intendiamo per curva dei tassi o rendimenti o anche delle scadenze.

Abbiamo un consueto piano cartesiano sul cui asse delle ascisse inseriamo la durata (residua) dei bond espressa in anni e sull’asse delle ordinate i relativi rendimenti. Dall’incrocio di questi dati otteniamo una curva per i BTp, che può risultare crescente, piatta o decrescente. Nel primo caso, i rendimenti tendono a salire con l’aumentare delle scadenze. Nel secondo caso, restano grosso modo poco variati e nel terzo registrano un calo.

Di solito siamo abituati a immaginare che i rendimenti salgano con le scadenze. E’ naturale pretendere di ottenere un flusso di reddito più alto su un investimento di maggiore durata. Non sempre le condizioni del mercato lo consentono. E veniamo alla nostra curva dei BTp. Un mese fa, il decennale offriva il 3,46% contro il 2,36% del titolo a 2 anni. Perché prendiamo in considerazione queste specifiche scadenze? I 10 anni sono valutati come riferimento per le lunghe scadenze, i 2 anni per le medio-brevi. Lo spread 10/2 anni era di 110 punti base o 1,10% il mese scorso. Oggi, si aggira sui 148 punti o 1,48%. E’ successo, infatti, che il rendimento decennale sia salito ben più velocemente del biennale: 3,92% contro 2,55% mentre scriviamo.

Salgono aspettative d’inflazione

Dunque, la curva dei BTp è diventata più ripida. I rendimenti a lungo risultano oggi relativamente più alti dei rendimenti a breve rispetto a un mese fa. Perché e cosa significa? Il tratto breve della curva risente più direttamente delle azioni di politica monetaria. E la Banca Centrale Europea (BCE) sta tagliando i tassi di interesse. Tra qualche ora annuncerà il sesto abbassamento dello 0,25%. Il tratto lungo della curva risente delle aspettative d’inflazione e delle previsioni sul debito. Con l’annunciato piano per il riarmo europeo, il mercato sconta ora un aumento delle emissioni di titoli di stato da un lato e una pressione sui prezzi al consumo per effetto dell’accresciuta spesa pubblica.

Prendiamo il BTp Italia 2030, che ci consente di misurare le aspettative d’inflazione domestica a 5 anni. Offre al momento quasi l’1,90% contro il 3,25% dell’omologa scadenza con cedola fissa. Gli obbligazionisti stanno prevedendo, quindi, un tasso medio di crescita dei prezzi al consumo dell’1,35% all’anno per il prossimo lustro. Sotto sia all’ultimo dato sull’inflazione di febbraio (1,7%) e sia al target del 2% della BCE. Tuttavia, nelle scorse settimane la previsione era scesa finanche sotto l’1%, per cui stiamo assistendo a un certo surriscaldamento delle aspettative.

Curva BTp con spunti speculativi

Se testiamo la curva dei BTp sul tratto iper-lungo dei 30 anni, ci accorgiamo che lo spread con i 10 anni si è mantenuto nel frattempo stabile a 67-68 punti. Significa che l’incremento per i rendimenti ha smesso di accelerare per scadenze sopra i 10 anni. E questo avviene generalmente perché l’investitore trova indifferente acquistare, ad esempio, un bond a 30 o 20 anni, non pretendendo sui primi un premio extra eccessivo. Questa forma della curva può essere sfruttata da coloro che restano scettici sull’aumento dell’inflazione nei prossimi mesi e anni e che credono che a breve-medio termine i rendimenti a lungo scenderanno più velocemente di quelli a breve. In pratica, potremmo trovarci dinnanzi a un’occasione di acquisto. Basti pensare al BTp a 50 anni sceso a 57 centesimi, minimo da novembre 2023.

giuseppe.timpone@investireoggi.it