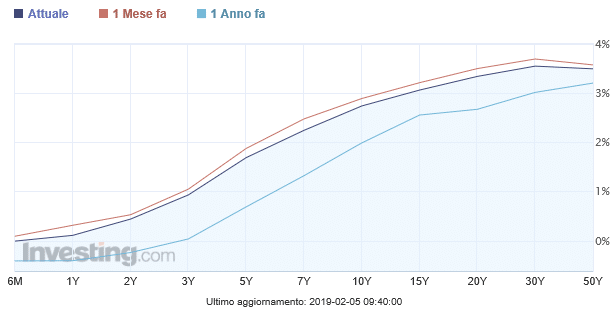

E’ un buon momento per i titoli di stato italiani, con lo spread BTp-Bund a 10 anni tornato ai minimi da fine settembre, aggirandosi oggi sotto i 255 punti base. Settimana scorsa, poi, era sceso fino ai 243 bp. Basterebbe guardare alla curva dei tassi per capire che l’andamento sia positivo lungo tutte le scadenze, anche se in misura differente, a seconda del tratto. Abbiamo esaminato le variazioni sia dei titoli italiani che di quelli della Germania nell’ultimo mese e abbiamo notato qualcosa di interessante. Partiamo dai nostri bond. Il miglioramento sta riguardando, come dicevamo, l’intera curva. Rispetto a un mese fa, i BoT a 6 mesi esibiscono un rendimento in calo di 10 bp al -0,01%, quelli a 12 mesi sono crollati dallo 0,31% allo 0,11% (-20 bp).

I BTp a 2 anni sono scesi dallo 0,53% allo 0,44%. E andando avanti, troviamo i quinquennali all’1,69% (-19 bp), quelli a 7 anni al 2,24% (-24 bp), i decennali al 2,74% (-15 bp), etc.

La curva dei BTp è diventata più ripida, perché il mercato si sposta verso le scadenze brevi?

E ai Bund cos’è accaduto? Complessivamente, la curva si è sgonfiata di meno della nostra e non lungo tutte le scadenze. Fino ai 5 anni, le variazioni sono state in crescita e l’aspetto più interessante consiste proprio nel notare che i titoli a breve termine abbiano segnato nell’ultimo mese un aumento dei rendimenti, con i semestrali a passare dal -0,60% al -0,47%, gli annuali dal -0,60% al -0,51%, i biennali dal -0,59% al -0,56% e i triennali dal -0,56% al -0,52%. Dai 5 anni insù, i rendimenti tedeschi sono diminuiti, con i decennali ad avere ripiegato sotto lo 0,20% e i trentennali allo 0,80% dallo 0,87% di un mese fa.

Pertanto, il mercato si è comportato così nelle ultime settimane: ha venduto titoli medio-brevi emessi dalla Germania per acquistare titoli a breve dell’Italia. Allo stesso tempo, ha acquistato titoli a medio-lunga scadenza sia dell’Italia che della Germania. In altre parole, le uniche “vittime” degli ultimi movimenti sul mercato sono stati i Bund fino ai 5 anni. Come mai? Prima di rispondere, cercheremo di offrire una spiegazione sulle ragioni della crescita dei prezzi dei bond sovrani un po’ in tutte le economie avanzate negli ultimi mesi.

Minori tensioni con Bruxelles

Di certo, l’allentamento delle tensioni tra Italia e Commissione europea, dopo settimane trascorse a litigare sul deficit per il 2019, ha aiutato i nostri titoli, che erano vistosamente deprezzati rispetto al resto dell’Eurozona e lo restano tutt’ora, se considerate che lo spread Bonos-Bund a 10 anni si attesti su valori dimezzati rispetto ai nostri. Questo spiegherebbe perché la curva italiana si sia sgonfiata in misura più marcata e per intero. Del resto, i Bund offrono rendimenti piuttosto glaciali, negativi fino agli 8 anni, nonostante l’inflazione in Germania si sia portata nei mesi scorsi fin sopra il 2% e quella nell’area, per quanto calante, risulti all’1,6%, doppia rispetto ai rendimenti degli stessi trentennali. In altre parole, un investitore dell’Eurozona che acquistasse Bund non otterrebbe un rendimento reale nemmeno nel lunghissimo periodo e ci rimetterebbe in termini nominali da qui fino a quasi il prossimo decennio.

Il calo dei rendimenti sovrani è conseguente alle mutate aspettative del mercato sulla politica monetaria della BCE, il cui primo rialzo dei tassi dovrebbe essere rinviato all’anno prossimo, quando fino a poco tempo fa lo si prevedeva per l’inizio della seconda metà di quest’anno. L’inflazione sta rallentando la sua corsa, allontanandosi dal target “vicino, ma di poco inferiore al 2%”, mentre il rallentamento pure dell’economia nell’unione monetaria spinge gli investitori a ripararsi nei titoli più sicuri contro il rischio crisi, con ciò avvantaggiando i titoli del debito sovrano, in generale, e quelli “core” particolarmente, ossia essenzialmente i Bund. E allora, perché questi ultimi si sono deprezzati negli ultimi tempi e quelli italiani, al contrario, sono saliti di prezzo?

Caro spread, l’allentamento della tensione sui BTp ci restituisce 13 miliardi di euro

I segnali dalla BCE

Molto dipenderebbe dall’asta T-Ltro, che la BCE annuncerebbe entro il board di aprile per tenerla entro giugno. Fonti non ufficiali di Francoforte lo hanno spifferato già nell’ultima parte del 2018, spingendo le banche dell’Eurozona ad acquistare titoli a breve da esibire come garanzia per ottenere i prestiti a medio-lunga scadenza e a tassi molto vantaggiosi (negativi alle aste del 2016-2017). Dovendo scegliere quali bond acquistare, molti istituti si sono buttati proprio sui BoT, i quali rendono ben più degli omologhi nel resto dell’area. Anzi, fino a poche settimane fa, gli stessi semestrali offrivano un rendimento positivo, quando altrove sono tutti sottozero. Non a caso, pure i titoli spagnoli a breve stanno esitando rendimenti in leggera crescita rispetto a un mese fa, seppure sempre negativi, mentre dai 2 anni insù esibiscono rendimenti calanti. Chiunque acquistasse titoli con rendimenti negativi ci rimetterebbe alla scadenza, per cui i nostri BoT si mostrano allettanti, in quanto o rendono più degli altri o, addirittura, garantiscono un minimo guadagno, ocontrariamente a quelli dei concorrenti dell’euro.

Attenzione, perché per il resto le criticità rimangono sui nostri titoli. Il trentennale italiano rende il 3,55%, +111 bp rispetto ai Bonos di pari scadenza, segno che il mercato continuerebbe a nutrire forti perplessità sulla capacità della nostra economia di sostenere nel medio e lungo termine il debito pubblico, a causa di tassi di crescita anemici e che dal terzo trimestre dello scorso anno sono diventati negativi per la terza volta in 10 anni.

Se l’intera curva dei tassi dell’Italia si sta sgonfiando è solo per le prospettive più accomodanti intraviste con l’indebolimento della congiuntura in tutta l’area. Poiché non è un problema solo italiano, i mercati per ora stanno fingendo di ignorare la recessione in cui è caduta la nostra economia.

Effetto Draghi: curva BTp più ripida e l’Italia torna a respirare

giuseppe.timpone@investireoggi.it