E’ stato un taglio dei tassi “hawkish” quello annunciato mercoledì sera dalla Federal Reserve. Se è vero che il costo del denaro negli Stati Uniti è stato abbassato per la terza volta consecutiva, d’altra parte la reazione del mercato è stata negativa. E la curva dei rendimenti si è fatta più ripida. Prima dell’annuncio, il Treasury a 10 anni offriva meno del 4,40% e ieri è salito sopra il 4,55%. Il Treasury a 2 anni è passato da meno del 4,25% a circa il 4,30%.

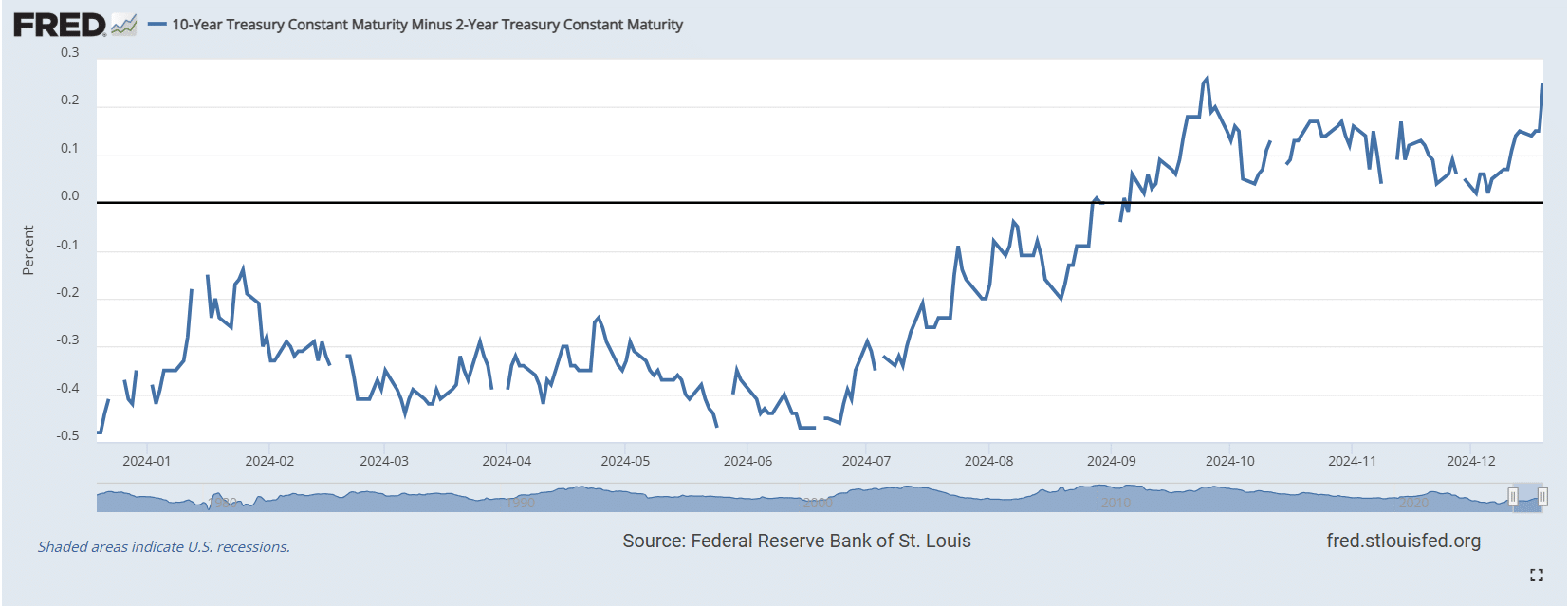

Cos’è la curva dei rendimenti

Quando parliamo di curva dei rendimenti, ci riferiamo al livello raggiunto da questi lungo le scadenze, nello specifico dei Treasuries americani.

Per oltre due anni, dall’estate del 2022 fino allo scorso agosto, essa aveva assunto una forma negativa. Il Treasury a 10 anni offriva meno del Treasury a 2 anni. In una condizione ordinaria, dovrebbe accadere l’esatto contrario, cioè che le lunghe scadenze rendano più delle scadenze brevi.

Aspettative d’inflazione in risalita

L’inversione della curva dei rendimenti è sintomatica dei timori di recessione. Il mercato si attende tassi in discesa, per cui corre ad acquistare titoli lunghi per approfittare dei rendimenti ancora elevati e delle loro possibilità di apprezzamento future. Ciò ne abbassa i rendimenti rispetto ai titoli brevi, che risentono oltretutto direttamente delle mosse di politica monetaria.

Ora che la curva dei rendimenti è tornata positiva, sarebbe un segnale buono o cattivo e per chi? L’aspetto paradossale sta nel fatto che questa nuova forma sia arrivata con il taglio dei tassi, non con un loro aumento. Il mercato tende ad anticipare le mosse della banca centrale. Così come già prevedeva tagli futuri in piena stretta, adesso starebbe scontando lo scenario opposto. Ma quanto sta accadendo sarebbe anche il riflesso di un surriscaldamento delle aspettative d’inflazione.

Queste impattano sui rendimenti a lungo termine, facendoli salire.

Occhi puntati su Trump

A cos’è dovuto? Alla previsione di una politica fiscale ancora più espansiva da parte dell’amministrazione Trump, al fine di sostenere la crescita dell’economia americana. E preoccupano i dazi già minacciati contro Cina, Messico e Canada. Essi rischiano di far lievitare i costi delle importazioni e, quindi, l’inflazione negli Stati Uniti. Più che un aumento dei tassi, il mercato starebbe rivedendo le proprie aspettative a medio termine. Adesso, si attende un solo taglio dei tassi dello 0,25% nel corso del 2025.

La curva dei rendimenti americani sta già impattando anche sul mercato obbligazionario europeo. Gli spread si sono ampliati nelle ultime sedute e i rendimenti a lungo termine sono saliti drasticamente. Il BTp a 10 anni è salito dal 3,19% di una settimana fa fino a più del 3,50%. Questi movimenti non stanno facendo bene alle borse, che effettivamente stanno ripiegando dai livelli di inizio mese. Rendimenti più alti attirano capitali a sfavore delle azioni. Un Treasury che dovesse tendere al 5% minaccerebbe la tenuta di Wall Street, che negli ultimi mesi ha aggiornato costantemente i suoi record.

Curva dei rendimenti positiva, arriva mini QE?

Non possiamo escludere che la Federal Reserve ponga rimedio ai rischi con un nuovo mini-ciclo di Quantitative Easing per abbassare i rendimenti sul tratto lungo della curva.

L’operazione contrasterebbe con la lotta all’inflazione, che resta alta negli Stati Uniti e ben sopra il target del 2%, specie quella “core”. Ma le banche centrali sono esperte nell’uso del linguaggio per cambiare le carte in tavola e direzionare i mercati. La stabilità finanziaria è diventata nei fatti il terzo mandato ufficioso di Atlanta negli ultimi 15 anni.

giuseppe.timpone@investireoggi.it