Uno degli sconto fiscali più ricorrenti in dichiarazione dei redditi riguarda le detrazioni figli a carico nel 730 nonché le spese detraibili sostenute per i figli a carico. Spese che in molti casi possono essere detratte al 19%. Tenendo conto però di specifici limiti.

Iniziamo subito da un concetto molto importante ossia la distinzione tra detrazione per carichi di famiglia (figli a carico per quanto qui di interesse) e detrazione delle spese sostenute per i figli a carico. Le prime sono collegate allo status di figlio fiscalmente a carico in quanto questo non supera una certa soglia reddituale; le seconde invece sono collegate alle spese detraibili sostenute per i figli considerati fiscalmente a carico.

Si pensi, ad esempio, alle spese scolastiche. Queste possono essere scaricate in dichiarazione dei redditi del genitore che le ha sostenute. Ciò indipendentemente dal fatto se il figlio è fiscalmente a carico dell’uno o dell’altro genitore.

Cosa Sono le Detrazioni Figli a Carico?

Quando si parla di detrazioni per figli a carico si fa riferimento ai c.d. carichi di famiglia art.12 del TUIR (DPR 917/86).

Si tratta di detrazioni che vanno a ridurre il carico fiscale e che sono riconosciute al contribuente per il semplice fatto che è chiamato soddisfare le esigenze economiche di un determinato componente del nucleo familiare: coniuge o figli ad esempio. Soggetti che dunque non hanno una propria indipendenza economica in quanto hanno un reddito nullo o entro una certa soglia.

Dunque il fatto che al figlio sia riconosciuto lo status di “figlio fiscalmente a carico” permette di per se al genitore a cui il figlio è a carico di avere uno sconto sull’Irpef.

Cos’è cambiato con l’assegno unico e universale?

Tali tipo di detrazioni per carichi di famiglia sono state rivoluzionate con l’introduzione del c.d. assegno unico e universale.

Infatti, l’entrata in vigore dell’assegno unico ha comportato:

- lo stop alle detrazioni fiscali per figli a carico minori di 21 anni, ivi incluse le maggiorazioni delle detrazioni per figli minori di tre anni e per figli con disabilità;

- l’abrogazione delle detrazioni per famiglie numerose (in presenza di almeno quattro figli).

Attenzione però, in base alle indicazioni contenute nella circolare n°4/2022, nonostante l’entrata in vigore dell’AUU:

- continuano a spettare le detrazioni e le deduzioni previste per oneri e spese sostenute nell’interesse dei familiari fiscalmente a carico di cui all’articolo 12 del TUIR (spese sanitarie, universitarie, ecc.);

- per i figli di età inferiore ai 21 anni, anche se non fiscalmente a carico, continuano ad applicarsi le disposizioni di cui all’articolo 51, comma 2, del TUIR in tema di welfare.

Dunque è bene tenere a mente quanto appena detto. Ciò per meglio comprendere quanto andremo ad analizzare da qui in avanti.

Possono convivere detrazioni per carichi di famiglia e assegno unico?

Per fare un esempio se il genitore X ha un figlio fiscalmente a carico di 16 anni:

- riceverà l’assegno unico;

- non avrà diritto alle detrazioni per carichi di famiglia (art.12 del TUIR);

- potrà scaricare nel 730 le spese sostenute per il figlio a carico.

Come funziona la detrazione dei figli a carico?

Le detrazioni per figli a carico nel 730 permettono di abbattere l’Irpef da versare allo Stato. Nei fatti si riduce il carico fiscale.

La legge riconosce specifici importi che devono essere sottratti all’imposta lorda.

Attenzione, gli importi indicati dal TUIR, sono solo teorici.

Infatti, a seconda della situazione reddituale del contribuente le detrazioni per carichi di famiglia possono:

- spettare per intero;

- solo in parte;

- o non spettare.

Dunque, più è alto il reddito del contribuente più saranno basse le detrazioni per figli a carico. O addirittura si annulleranno.

Chi Sono Considerati Figli a Carico?

Sono considerati familiari fiscalmente a carico i membri della famiglia che nell’anno oggetto di dichiarazione dei redditi hanno conseguito un reddito complessivo uguale o inferiore a 2.840,51 euro. Al lordo degli oneri deducibili.

Sono considerati fiscalmente a carico i figli di età non superiore a 24 anni con un reddito complessivo uguale o inferiore a 4.000 euro. Sempre al lordo degli oneri deducibili.

Come si verifica il reddito dei familiari a carico?

Nel limite di reddito di 2.840,51 euro (o 4.000 euro) che il familiare deve possedere per essere considerato fiscalmente a carico, vanno computate anche le seguenti somme, che non sono comprese nel reddito complessivo:

- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98);

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni (art. 1, commi da 54 a 89, legge 23 dicembre 2014, 190).

Possono essere considerati a carico anche se non conviventi con il contribuente o residenti all’estero: il coniuge non legalmente ed effettivamente separato; i figli (compresi i figli adottivi, affidati o affiliati) indipendentemente dal superamento di determinati limiti di età e dal fatto che siano o meno dediti agli studi o al tirocinio gratuito; gli stessi, pertanto, ai fini dell’attribuzione della detrazione non rientrano mai nella categoria “altri familiari”.

Quanto Spetta di Detrazione per i Figli a Carico?

Abbiamo visto che più è alto il reddito del contribuente più saranno basse le detrazioni per figli a carico. O addirittura si annulleranno.

Ma prima vediamo a quanto ammontano le detrazioni (vedi art.12 TUIR):

950 euro per ciascun figlio, compresi i figli naturali riconosciuti, i figli adottivi o affidati, di età pari o superiore a 21 anni. La detrazione spetta per la parte corrispondente al rapporto tra l’importo di 95.000 euro, diminuito del reddito complessivo, e 95.000 euro. In presenza di più figli che danno diritto alla detrazione, l’importo di 95.000 euro è aumentato per tutti di 15.000 euro per ogni figlio successivo al primo.

La formula per il calcolo delle detrazioni per i figli a carico è: 950 x (95.000 – reddito complessivo) /95.000.

Dunque 950 è solo un importo teorico. Poi tutto dipende dal reddito del genitore che ha il figlio a carico.

In presenza di più figli si aggiunge 15.000 euro al denominatore per ogni figlio a carico.

Ripartizione delle Detrazioni Figli a Carico tra Genitori

In molti casi la detrazione per figli a carico deve essere ripartita tra i genitori.

Genitori non sono legalmente ed effettivamente separati

Se i genitori non sono legalmente ed effettivamente separati la detrazione per figli a carico deve essere ripartita nella misura del 50 per cento ciascuno. Tuttavia i genitori possono decidere di comune accordo di attribuire l’intera detrazione al genitore con reddito complessivo più elevato. Ciò per evitare che la detrazione non possa essere fruita in tutto o in parte dal genitore con il reddito inferiore.

Separazione legale ed effettiva

In caso di separazione legale ed effettiva o di annullamento, scioglimento o cessazione degli effetti civili del matrimonio la detrazione spetta, in mancanza di accordo tra le parti, nella misura del 100 per cento al genitore affidatario. Oppure in caso di affidamento congiunto nella misura del 50 per cento ciascuno.

Anche in questo caso, i genitori possono decidere di comune accordo di attribuire l’intera detrazione al genitore con reddito complessivo più elevato; tale possibilità permette di fruire per intero della detrazione nel caso in cui uno dei genitori abbia un reddito basso e quindi un’imposta che non gli consente di fruire in tutto o in parte della detrazione.

In caso di separazione legale ed effettiva o di annullamento, scioglimento o cessazione degli effetti civili del matrimonio, salvo diverso accordo tra i genitori o salvo diverse disposizioni del giudice, la detrazione spettante per il figlio maggiorenne può continuare ad essere ripartita nella medesima misura in cui era ripartita nel periodo della minore età del figlio.

Detrazione al 100% a un solo genitore

Se un genitore fruisce al 100 per cento della detrazione per figlio a carico, l’altro genitore non può fruirne.

La detrazione spetta per intero a uno solo dei genitori quando l’altro genitore è fiscalmente a carico del primo e nei seguenti altri casi:

- figli del contribuente rimasto vedovo/a che, risposatosi, non si sia poi legalmente ed effettivamente separato;

- non è legalmente ed effettivamente separato.

Si ha, invece, diritto per il primo figlio con 21 anni o più alla detrazione prevista per il coniuge a carico quando l’altro genitore manca perché deceduto o non ha riconosciuto il figlio oppure per i figli adottivi, affidati o affiliati del solo contribuente se non si è risposato o se risposato si è legalmente ed effettivamente separato.

Come Richiedere le Detrazioni Figli a Carico nel Modello 730

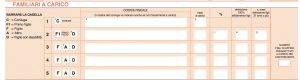

Per richiedere la detrazione per figli a carico nel 730 è necessario compilare un apposito prospetto del 730 (o del modello Redditi).

Nel rigo 2 devono essere indicati i dati relativi al primo figlio.

Come si compila il prospetto dei familiari a carico?

Le altre colonne devono essere così compilate.

- Colonna 1: barrare la casella ‘F1’ se il familiare indicato è il primo figlio a carico (vale a dire quello di età anagrafica maggiore tra quelli a carico) e la casella ‘F’ per i figli successivi al primo (vedere in Appendice la voce “Familiari a carico – Casi particolari di compilazione della casella F1”).

- Colonna 2: barrare la casella ‘A’ se si tratta di un altro familiare.

- Colonna 3: barrare la casella ‘D’ se si tratta di un figlio con disabilità. Se viene barrata questa casella non è necessario barrare anche la casella ‘F’. Si precisa che è considerata persona con disabilità quella riconosciuta tale ai sensi dell’art. 3 della legge 5 febbraio 1992 n. 104.

- Colonna 4 (codice fiscale): indicare il codice fiscale di ciascuno dei figli, tranne di quelli in affido preadottivo, e degli altri familiari a carico.

- Colonna 5 (n. mesi a carico): indicare il numero dei mesi dell’anno durante i quali il familiare è stato a carico (‘12’ se il familiare è stato a carico per tutto il 2023). Se, invece, è stato a carico solo per una parte del 2023, riportare il numero dei mesi corrispondenti. Per esempio, per un figlio nato nel mese di agosto indicare ‘5’.

- Colonna 7 (percentuale): indicare la percentuale di detrazione spettante.

La detrazione delle spese se il figlio è a carico dell’altro genitore

Anche con percentuale pari a zero in colonna 7, dunque con detrazioni per carichi di famiglia assegnate per intero all’altro coniuge, chi sostiene una spesa per il figlio fiscalmente a carico dell’altro genitore può comunque portarla in detrazione. Si pensi a spese sanitarie, premi di assicurazione, spese per la frequenza di corsi di istruzione secondaria e universitaria, ecc. Alcune di queste spese possono essere detratte ma il vantaggio fiscale decresce al crescere del reddito.

Le istruzioni di compilazione del 730 specificano che:

la detrazione o deduzione spetta anche se non si fruisce delle detrazioni per carichi di famiglia, che invece sono attribuite interamente ad un altro soggetto (nel prospetto “Familiari a carico” sono indicati il codice fiscale del familiare e il numero dei mesi a carico, ma la percentuale di detrazione è pari a zero).

La spesa sostenute per il proprio figlio potrà essere inserita nel quadro E del 730. Se la spesa è stata sostenuta ad esempio al 50% i genitori potranno scaricarla ognuno in questa misura.

Il documento che certifica la spesa deve essere intestato al contribuente o al figlio fiscalmente a carico. In quest’ultima ipotesi le spese devono essere suddivise tra i due genitori. Nella misura in cui sono state effettivamente sostenute. Se i genitori intendono ripartire le spese in misura diversa dal 50 per cento devono annotare la percentuale di ripartizione nella fattura. Se uno dei due coniugi è fiscalmente a carico dell’altro, l’intera spesa sostenuta può essere attribuita al coniuge non a carico.

Conclusioni

Le detrazioni per i figli a carico nel modello 730 rappresentano un’importante agevolazione fiscale per le famiglie, permettendo di ridurre l’IRPEF dovuta in base al numero di figli e alla loro situazione economica e familiare. È fondamentale conoscere i requisiti e i limiti di reddito per beneficiare di queste detrazioni, oltre a comprendere come ripartirle correttamente tra i genitori. Con l’introduzione dell’Assegno Unico non spettano più le detrazioni fiscali per figli a carico minori di 21 anni ma è possibile scaricare nel 730 le spese sostenute per i figlio a carico quali ad esempio spese scolastiche, universitarie, sanitarie, ecc.

Riassumendo.

- Le detrazioni per figli a carico nel 730 permettono di abbattere l’Irpef da versare allo Stato;

- sono considerati a carico i figli con redditi inferiori a €2.840,51 (o €4.000 se minori di 24 anni);

- più è alto il reddito del contribuente più saranno basse le detrazioni per figli a carico;

- per richiedere la detrazione per figli a carico nel 730 è necessario compilare un apposito prospetto.