Dichiarazione Imu in scadenza il prossimo febbraio 2013. C’è ancora molto tempo quindi, ma le conseguenze su una presentazione in ritardo devono comunque essere segnalate.

Presentazione dichiarazione Imu in ritardo? Ecco le sanzioni

In merito alla presentazione in ritardo della dichiarazione Imu, è l’articolo 14 del D. Lgs. n 504 del 1992, richiamato poi dal comma 7 art. 9 del D. Lgs. N 23 del 2011 a stimare la sanzione amministrativa applicabile a seconda dei casi. In particolare, vediamo l’ammontare delle sanzioni previste e le fattispecie ipotizzabili:

– dal 100% al 200% del tributo dovuto (partendo da un minimo di € 51,00) in caso di mancata presentazione della dichiarazione Imu. L’importo della sanzione è ridotto ad un terzo se il contribuente paga entro il termine previsto per il ricorso alla Commissioni tributarie,

– dal 50% al 100% della maggiore imposta dovuta in caso di dichiarazione Imu infedele: anche in questo caso la sanzione è ridotta ad un terzo in caso di pagamento entro il termine imposto per il ricorso alla Commissioni tributarie,

– da € 51 a € 258 in caso di errori che non incidono sull’ammontare del tributo o per la mancata restituzione dei questionari entro i 60 giorni previsti o perla mancata trasmissione di atti e documenti.

Dichiarazione Imu ravvedimento

Anche in tema di presentaziuone della dichiarazione Imu in ritardo di può parlare di ravvedimento. Il ravvedimento si concretizza quando il soggetto adempie agli obblighi tributari senza che siano iniziate ufficiali verifiche o attività amministrative di accertamento di cui egli sia a conoscenza. La sanzione viene ridotta in questi casi di

– 1/10 del minimo se il pagamento del tributo o dell’acconto dovuto avviene entro 30 giorni dalla data della commissione.

– 1/8 del minimo se la regolarizzazione avviene entro il termine per la presentazione della dichiarazione relativa all’anno in cui è stata commessa la violazione. In caso di mancata previsione di dichiarazione periodica il termine è di un anno dall’omissione o dall’errore.

– 1/10 del minimo della sanzione prevista per la mancata presentazione se questa viene fatta entro 90 giorni.

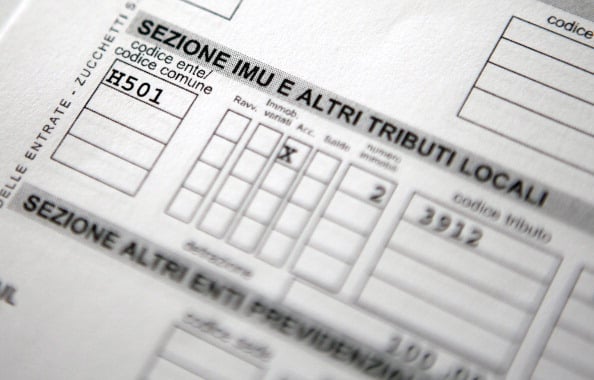

Dal punto di vista pratica, si ricorda che nel modello dichiarazione Imu, se sussistono le ipotesi di cui sopra, bisogna barrare la casella “RAVV”.