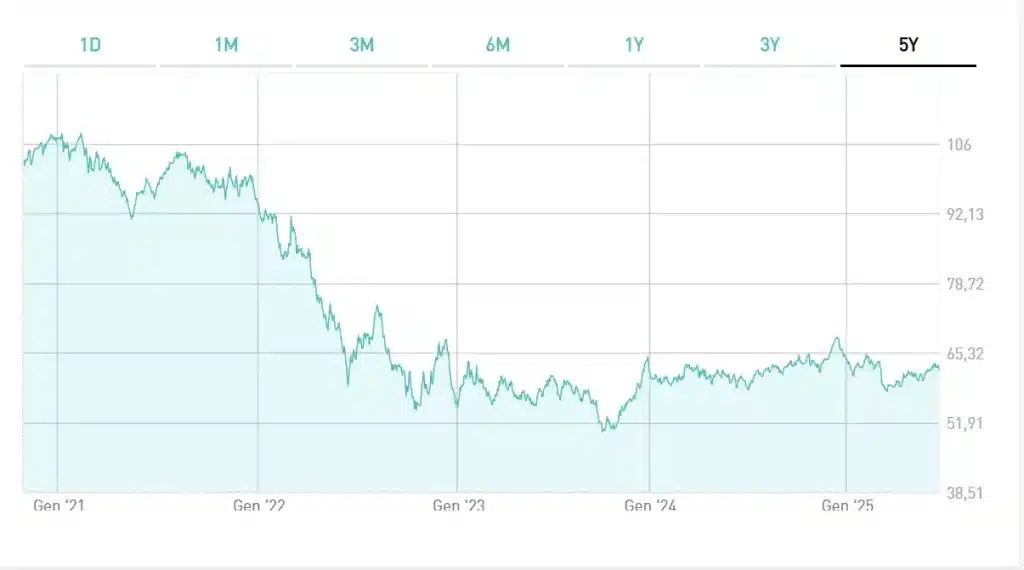

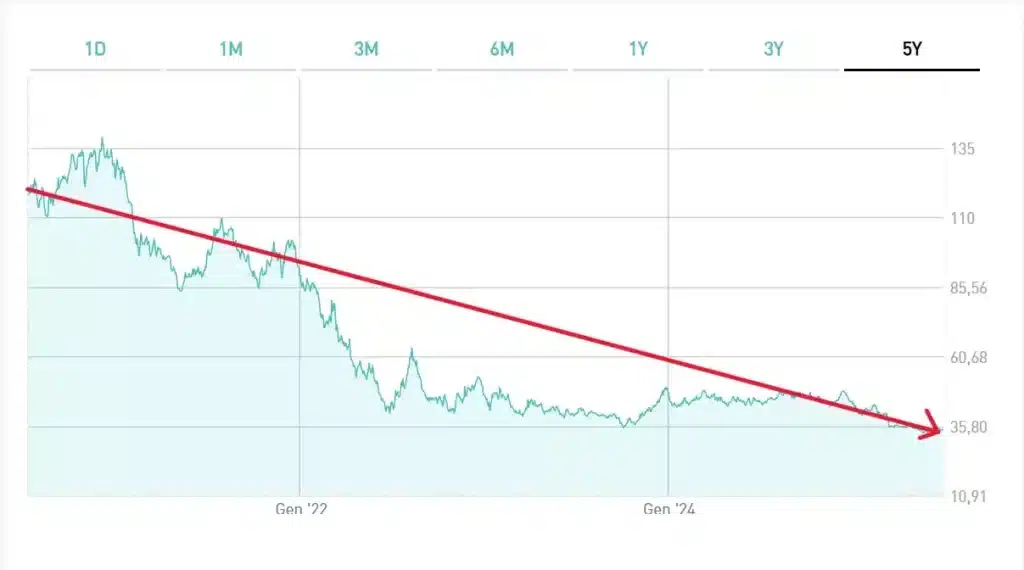

A suo modo, la giornata di mercoledì è stata storica per la Grecia. Per la prima volta, il rendimento del bond governativo a 10 anni è sceso sotto l’1%. Ieri, si aggirava allo 0,87%, poco sopra il nostro 0,86%. E vi ricordate il titolo a 15 anni emesso alla fine di gennaio e che ha attirato ordini record? Ebbene, sempre ieri offriva un rendimento di appena l’1,45%, sostanzialmente meno di quanto esitato dal nuovo “benchmark” italiano al suo debutto nei giorni scorsi, pur avendo il secondo una scadenza di un anno più longeva. Comunque sia, in un paio di settimane il bond ellenico più lungo che sia stato emesso in oltre 10 anni ha visto scendere il rendimento di quasi mezzo punto percentuale, dall’1,911% della data del collocamento sindacato.

In termini di prezzo, ha guadagnato il 5,50%.

Pioggia di denaro sulla Grecia, emesso il primo bond a 15 anni con ordini record

Sta accadendo qualcosa di estremamente semplice da comprendere. Gli investitori istituzionali sono a caccia di rendimento e non lo trovano da quasi nessuna parte, tranne che in Italia e Grecia. Solo che le prospettive economiche nel nostro Paese tendono a restare negative, mentre ad Atene si respira aria di ottimismo. Inoltre, le agenzie di rating potrebbero promuovere da qui ai prossimi trimestri i bond ellenici a “investment grade”, offrendo alla BCE la possibilità di inserirli nel suo piano di acquisti di assets con il “quantitative easing”.

Solo un cieco non vedrebbe l’opportunità di realizzare ulteriori guadagni quando ciò accadrà. Per quanto bassi siano, i rendimenti in Grecia restano relativamente elevati. Considerate un dato: lo spread a 10 anni con i Bund si è ridotto sotto i 130 punti base, ma anche se il rendimento ellenico si azzerasse, resterebbe più elevato dei minimi storici toccati prima della crisi. Ci sono, in sostanza, buoni margini di crescita per le quotazioni obbligazionarie e chi può ne approfitta. E ancora il Tesoro di Atene non ha avuto l’onore di emettere titoli a medio-lunga scadenza con rendimenti negativi, come accade ormai da anni nel resto dell’Eurozona, persino in Italia.

Raggiunta l’Italia

Può sembrare paradossale che avvenga in un paese, dove la disoccupazione ancora supera il 16%, il debito pubblico il 180% e il pil risulta contrattosi di quasi un quinto rispetto al 2007. Ma i mercati finanziari ragionano in prospettiva e non solo guardando al passato. L’outlook sembra favorevole per Atene, tanto che in settimana Piraeus Bank ha emesso obbligazioni subordinate Tier 2 a 10 anni per 500 milioni di euro, riscuotendo ordini per 4 miliardi e offrendo una cedola di appena il 5,50%, quasi la metà di quanto offrì nel giugno scorso per un’emissione simile a 5 anni.

Lo spread con l’Italia si è ormai azzerato nel tratto medio-lungo della curva. Per noi è una pessima notizia, nel senso che il mercato ci considererebbe a rischio di credito sostanzialmente quanto Atene, pur esibendo condizioni economico-finanziarie nettamente migliori. Ma se la Grecia crescerebbe sopra il 2% per le stime della Commissione europea, l’Italia anche quest’anno non andrebbe oltre lo 0,3%, accelerando (si fa per dire) al +0,6% nel 2021. L’economia italiana ristagna, quella greca recupera.

I nostri BTp sono a un passo dal rating “junk”, i “sirtaki” bond sempre più vicini a tornare nell’area IG. Del resto, i “credit default swaps” dei due paesi prezzano uguale: 98 punti base per proteggere un investimento in Grecia, quasi 96 per uno in Italia.

Lo swap in Grecia tonifica i bond e azzera lo spread con BTp

giuseppe.timpone@investireoggi.it