L’INPS ha pubblicato il rapporto annuale con il quale ha analizzato le attuali condizioni richieste dal sistema previdenziale italiano per andare in pensione ossia gli aspetti più rilevanti della previdenza sociale e il mercato del lavoro in Italia.

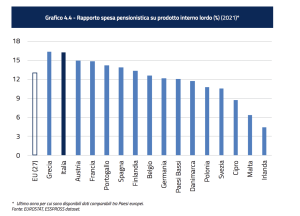

Nel documento dell’INPS viene messo in evidenza che l’Italia è la nazione che spende più di tutti per i per trattamenti previdenziali. Nell’ultimo anno per cui vi sono dati confrontabili, la spesa si è attestata al 16,3% del prodotto interno lordo (PIL). Dato inferiore solo a quella della Grecia, a fronte di una media europea del 12,9%.

Dunque la spesa per le pensione è troppo alta. Ciò potrebbe far pensare ad un taglio della spesa negli anni a seguire con conseguenze negative soprattutto per i più giovani .

I giovani sono quelli che pagheranno di più per andare in pensione. L’attuale situazione fa pensare ad un continuo allungamento dell’età pensionabile.

L’INPS inoltre nel rapporto annuale ci tiene a precisare che attualmente, anche se l’età per l’accesso alla pensione di vecchiaia sia fissata a 67 anni, il livello più alto nell’Unione europea, l’età effettiva di pensionamento è ancora relativamente bassa (64,2 anni). Ciò a causa dell’esistenza di numerosi canali di uscita anticipata dal mondo del lavoro.

La pensione in Italia

Prima di entrare nel merito di quelle potrebbero essere le prospettive future del sistema previdenziale italiano, è bene riprendere i principali canali di pensionamento in essere in Italia.

Si deve in primis partire dalla pensione di vecchiaia. Pensione che richiede una verifica non solo di un requisito anagrafico ma anche di uno contributivo: è necessario avere almeno 67 anni e aver versato contributi per almeno 20 anni.

Anche se andremo in pensione sempre più tardi, a oggi, ci sono diversi canali di uscita anticipata dal mondo del lavoro.

Ad esempio, la pensione anticipata ordinaria permette di lasciare il lavoro con:

- 42 anni e 10 mesi di contributi (per gli uomini);

- 41 anni e 10 mesi (per le donne).

Servono invece 41 anni di contributi per i c.d. lavoratori precoci. Facciamo riferimento a quei soggetti: in possesso di anzianità contributiva al 31 dicembre 1995, che possono far valere 12 mesi di contribuzione effettiva antecedente al 19° anno di età.

Poi c’è Opzione Donna, la pensione anticipata riguarda le lavoratrici che, entro il 31 dicembre 2023, abbiano maturato un’anzianità contributiva pari o superiore a 35 anni e un’età anagrafica di almeno 61 anni. Il requisito anagrafico di 61 anni è ridotto di un anno per ciascun figlio, nel limite massimo di due anni. Un’altra alternativa è quota 103.

In alcuni casi si può andare in pensione a 61 anni e 7 mesi.

E’ vero che si paga per andare in pensione?

Nel rapporto annuale dell’INPS viene fuori che l’Italia è la nazione che spende di più per le pensioni.

Nel 2021, l’ultimo anno per cui vi sono dati confrontabili, essa si è attestata al 16,3% del prodotto interno lordo (PIL). Dato inferiore solo a quello della Grecia, a fronte di una media europea del 12,9%.

In base alle previsioni EUROSTAT che tengono conto della struttura demografica della popolazione e della sua speranza di vita, si stima che la spesa pensionistica italiana in rapporto al PIL crescerà

ulteriormente nel prossimo decennio per poi scendere e avvicinarsi alla media europea intorno al 2065.

Nonostante l’età per l’accesso alla pensione di vecchiaia sia a 67 anni, il livello più alto nell’Unione europea, l’età effettiva di pensionamento è ancora relativamente bassa (64,2). Ciò a causa dell’esistenza di numerosi canali di uscita anticipata dal mercato (vedi 1° pr.).

Dunque si pone un problema di sostenibilità del sistema pensionistico.

Chi pagherà per andare in pensione?

Naturalmente i più giovani.

Nel rapporto annuale viene specificato che:

La spesa italiana per trattamenti previdenziali è storicamente superiore Rispetto al 2022, l’importo lordo mensile medio è aumentato del 7,1% per effetto, almeno in parte, della perequazione (gli importi dell’anno 2023 sono stati rivalutati con il meccanismo della perequazione, come revisionato dalla legge di bilancio 2023, sulla base dell’indice ISTAT del costo della vita risultato pari all’8,1%), per cui l’importo medio dei redditi percepiti dalle donne, i cui trattamenti sono mediamente più bassi, è cresciuto del 7,7%, mentre quello degli uomini è aumentato del 6,5%. Dei pensionati italiani, il 96% circa percepiva almeno una prestazione dall’INPS e aveva un reddito lordo mensile medio di circa 1.806 euro. Il restante

4% non beneficiava di prestazioni da parte dell’INPS, ma percepiva rendite INAIL, pensioni di guerra o pensioni da Casse professionali, Fondi pensione e Enti minori.

Un altro problema secondo l’INPS è la generosità del sistema previdenziale. Infatti, se si parla in termini di rapporto di sostituzione tra pensione e ultimo stipendio percepito prima del pensionamento, questo si attesta intorno al 59% in media e rimane tra i più elevati dell’Unione europea (quasi 14 punti percentuali sopra la media europea).

Le diverse riforme sono state implementate gradualmente. Quindi l’effetto del passaggio dal sistema retributivo a quello contributivo sta iniziando a farsi notare solo ora.

Riassumendo.

- L’INPS ha presentato il rapporto annuale sul sistema pensioni in Italia;

- nonostante l’età per la pensione di vecchiaia sia fissata a 67 anni, l’età effettiva è di 64 anni e 2 mesi.

- tale gap è dovuto alla possibilità di ricorrere a diversi canali di uscita anticipata dal mondo del lavoro;

- l’Italia è la nazione che spende di più per le pensioni;

- tale trend non sarà sostenibile nel lungo periodo;

- qualcuno pagherà, con un’eta pensionabile fissata sempre di più verso l’alto.