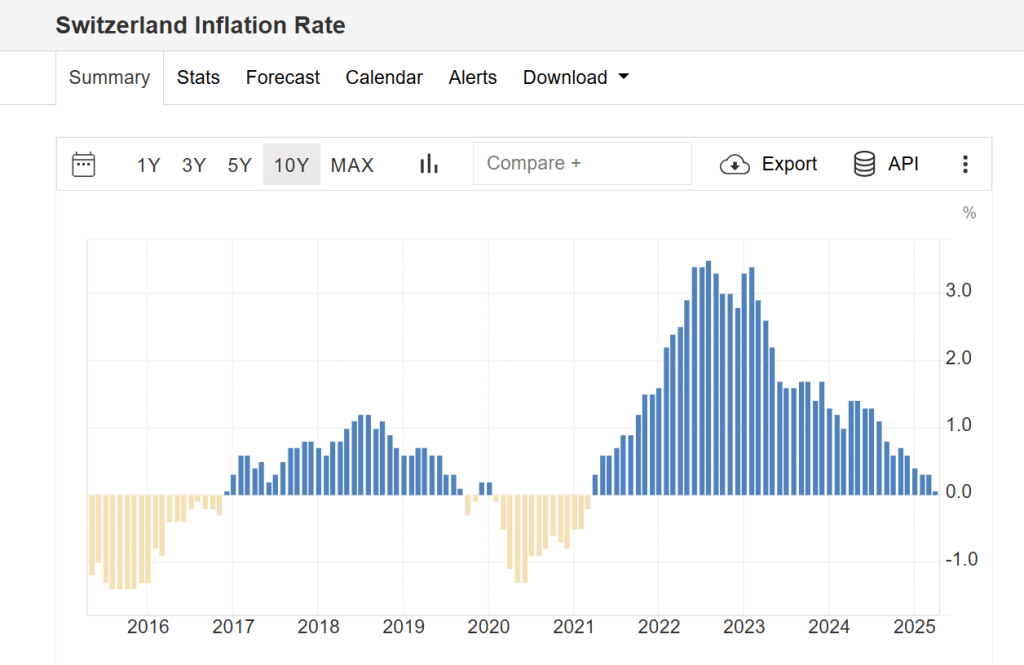

C’è stato un tempo, in cui la principale preoccupazione degli italiani era l’inflazione. Il debito pubblico, che eppure continuava a salire di anno in anno, non occupava quasi mai le prime pagine dei giornali, né i pensieri dei politici. Questo accadeva grosso modo fino a un poco più di un quarto di secolo fa. Con la marcia di avvicinamento dell’Italia all’euro, l’inflazione iniziò a contrarsi fino letteralmente a scomparire dopo la crisi finanziaria mondiale del 2008.

L’ultimo dei pensieri per gli italiani nell’ultimo decennio è stata la crescita dei prezzi. Negli ultimi mesi, la percezione pubblica e privata è cambiata. I prezzi dei prodotti energetici stanno salendo al ritmo del 20%, svariate materie prime rincarano e i riflessi si stanno notando anche sui generi alimentari, oltre che su numerosi servizi, dal comparto alberghiero alla ristorazione, ecc.

Quello che molti di noi probabilmente non sappiamo è che l’accelerazione dell’inflazione rischia di farci pagare più tasse. Bisogna premettere che l’inflazione in sé sia una “tassa”, che grava specialmente sui più poveri. Poiché consiste nell’aumento generale dei prezzi, essa implica la perdita del potere di acquisto delle famiglie. Con la stessa quantità di denaro, possiamo comprare meno beni rispetto a prima. E questo diventa un problema particolarmente per i titolari di redditi fissi e bassi.

Drenaggio fiscale con il mix d’inflazione e aliquote progressive

Fin qui, nulla di assolutamente nuovo. E se vi dicessimo che l’aliquota effettiva sui redditi tende a salire con l’inflazione? Immaginate di essere lavoratori dipendenti e di guadagnare 28.000 euro lordi. Se siete single e non avete alcun familiare a carico, pagherete 6.960 euro di IRPEF, vale a dire il 23% sui redditi fino a 15.000 euro al netto della “no tax area” e il 27% sopra 15.000 e fino a 28.000 euro.

Se l’inflazione in un dato anno fosse del 5% e il vostro reddito crescesse perfettamente in linea, salirebbe a 29.400 euro. Siamo d’accordo sul fatto che stiate guadagnando in termini reali la stessa cifra dell’anno precedente? In sostanza, il vostro potere d’acquisto è rimasto invariato, non siete né più ricchi, né più poveri.

Eppure, adesso sui +1.400 euro di reddito percepito dovrete versare la più alta aliquota del 38%, cioè 532 euro, oltre ai 6.960 euro di prima. In tutto, il conto sale a 7.492 euro, pari al 25,48% del reddito. Questa sarà la vostra aliquota effettiva. L’anno prima, era stata del 24,86%, cioè 6.960 su 28.000 euro. La tassazione è salita più velocemente del reddito, a causa della sottoposizione di parte di esso a un’aliquota più alta. In gergo, il fenomeno prende il nome di “drenaggio fiscale”.

Finché l’inflazione rimane assai contenuta, il drenaggio fiscale opera lentamente negli anni. Ma se accelera, i contribuenti italiani si trovano stangati di più e più in fretta. A guadagnarci è lo stato, che con il gioco della progressività fiscale riesce a prelevare una quota maggiore di reddito dai contribuenti. A meno che non aggiorni anche gli scaglioni di reddito IRPEF, cosa che non avviene automaticamente e certamente non ogni anno. A farne le spese saranno anche i redditi più bassi. Ad esempio, chi dovesse rientrare nella “no tax area” di 8.174 euro, rischia con il tempo di superarla per il solo effetto dell’inflazione e, quindi, di iniziare a pagare l’IRPEF senza essere effettivamente più ricco. E pensate a quante agevolazioni e sussidi rischiate di perdere presentando una dichiarazione dei redditi solo formalmente più alta, ma che in realtà equivale alla stessa di prima. Anzi, qualora i vostri redditi crescessero meno dell’inflazione, rischiereste di pagare più tasse e di perdere benefici vari, pur essendo divenuti, addirittura, più poveri.

giuseppe.timpone@investireoggi.it