I rendimenti dei BTp si sono drammaticamente impennati nel corso delle ultime sedute. Il decennale si è portato all’1,30%, la scadenza a 2 anni all’1,35%. Sulla base di questi numeri, il costo medio delle future emissioni salirà a circa il 2%, innalzando la spesa per interessi sul debito pubblico a regime di circa 23,5 miliardi di euro all’anno, l’1,3% del pil nel 2019. Secondo Goldman Sachs, il pil italiano nel 2020 arretrerebbe del 3,4%. Una previsione fin troppo ottimistica, stando ad altri dati che vi abbiamo fornito ieri. Difficile che i BTp non subiscano nel resto dell’anno declassamenti ad opera delle principali agenzie di rating.

Apocalisse finanziario con BTp declassati a rating “spazzatura”

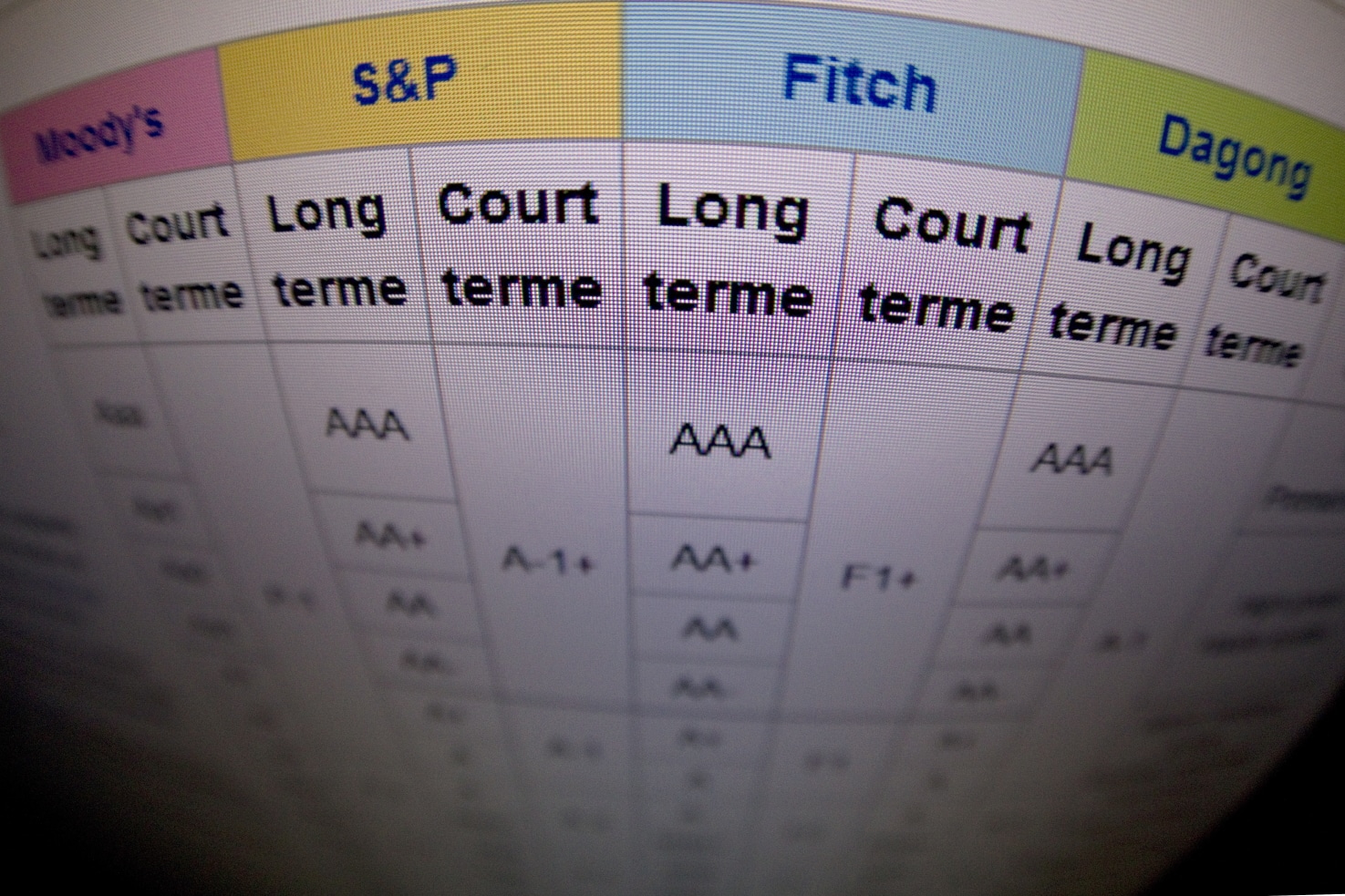

Ad oggi, il giudizio assegnato loro è “BBB” con outlook negativo da parte di S&P e Fitch e “Baa3” con outlook negativo per Moody’s. Nei primi due casi, parliamo di rating di soli due gradini sopra il primo livello “junk” o “spazzatura”, mentre nel terzo caso di gradini per scendere negli inferi dei rating ne manca solamente uno. Il fatto che le previsioni di tutte le suddette agenzie siano negative implica che, ancora prima che il Coronavirus prendesse di mira l’economia italiana, i BTp erano stati posti sotto sorveglianza per un’eventuale revisione al ribasso.

Che cosa accadrebbe, se fossero scaraventati tra i titoli del debito “non investment grade”? La Repubblica Italiana diverrebbe formalmente un emittente speculativo e molti fondi d’investimento non potrebbero più acquistare il suo debito per l’espresso divieto dei rispettivi statuti a tutela dei clienti. Si registrerebbe un forte “sell-off”, il quale nel concreto inizierebbe già prima dei declassamenti, man mano che si diffondesse il sentore che quella sarebbe la direzione che i nostri BTp stiano prendendo.

I rendimenti italiani continuerebbero a salire e la BCE non avrebbe più formalmente modo di inserirli in portafoglio con il “quantitative easing”, a meno che il giudizio “investment grade” fosse mantenuto da almeno una delle quattro principali agenzie internazionali, compresa la canadese Dbrs, che ad oggi ci assegna il rating più alto, ossia “BBB-high”, a ben tre gradini dal livello “junk”.

Un duro colpo a livello mondiale

Le ripercussioni si farebbero sentire a livello mondiale, se pensate che l’intero comparto corporate “high yield” negli USA vale circa 4.400 miliardi di dollari e che in un solo colpo, il mercato globale si ritroverebbe a gestire nuovi titoli “spazzatura” per qualcosa come sui 2.050 miliardi di euro. A differenza degli “investment grade”, i titoli rischiosi si mostrano meno liquidi e i possessori avrebbero molte più difficoltà a liberarsene, dovendo fare i conti con una domanda verosimilmente abbastanza scarsa, volatile e quasi monopolizzata dagli “hedge fund”, i fondi speculativi che inizierebbero a scommettere sulla rinegoziazione del debito sovrano italiano, puntando su un tracollo dei prezzi e rastrellando BTp per pochi spiccioli tra gli investitori individuali, secondo uno scenario argentino.

Rendimenti BTp fin troppo appetibili per i fondi pensione, rating permettendo

Immaginando che lo stato italiano non procedesse ad alcuna ristrutturazione, magari godendo del sostegno finanziario del Fondo salva-stati o MES e riuscendo così ad evitare di rifinanziarsi sui mercati per un lasso di tempo sufficiente a scansare i rendimenti stellari, i prezzi si muoverebbero sulla base dell’andamento dei fondamentali macro e delle probabilità attese di ritorno in area IG.

Passerebbe qualche anno, tuttavia, prima di toccare con mano qualche promozione. Nel frattempo, i BTp sarebbero gli appestati del mondo avanzato e colpirebbero i bilanci delle banche italiane che li detengono, sia per la lievitazione dei rendimenti, sia perché non potrebbero essere più depositati presso la BCE a garanzia dei finanziamenti ottenuti.

A dire il vero, il mercato sconta da tempo, se non uno scenario così nefasto, certamente ulteriori declassamenti ai nostri danni, tant’è vero che da ieri l’Italia non ha più titoli di stato con rendimenti negativi, l’unico caso all’infuori della Grecia nell’Eurozona. La Spagna ha ancora Bonos con rendimenti negativi fino alla scadenza dei 3 anni e il Portogallo fino ai 12 mesi. Anche gli iberici stanno registrando grosse difficoltà nell’ultima settimana, specie dopo la disastrosa conferenza stampa del governatore BCE, Christine Lagarde. Gli investitori non sembrano più fidarsi molto della struttura dell’euro, adesso che sono saltate le rassicurazioni ottenute sotto la mano ferma di Mario Draghi.

giuseppe.timpone@investireoggi.it

-0,70% -0,425% = 0,27% da +1% inizio anno // -0,41% versus -0,855% = -0,435% //