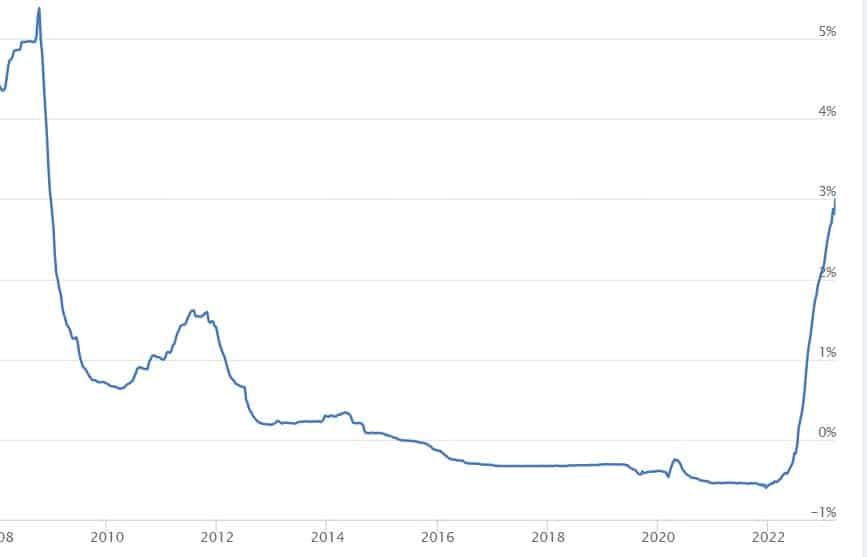

Per la prima volta dal mese di dicembre del lontano 2008 l’Euribor a 3 mesi questa settimana è salito sopra la soglia del 3%. Mercoledì 22 marzo, segnava 3,002%, in drastico rialzo dal 2,908% della seduta precedente. Il precedente massimo risaliva al 10 marzo scorso, quando era arrivato al 2,98% per indietreggiare nei giorni successivi sui timori per la crisi delle banche. In meno di quindici mesi, questo tasso di mercato risulta esploso di quasi 360 punti base o 3,60%. Un salasso per i titolari di mutui a tasso variabile, perlopiù agganciati proprio ad esso. Non a caso nell’ultimo anno le rate mensili sono letteralmente impennate, gravando sui bilanci familiari.

La corsa dell’Euribor non sarebbe finita, sebbene il più sia alle spalle. E’ atteso dal mercato culminare al 3,60% entro il mese di settembre.

Seguirebbe una stabilizzazione prima di un ripiegamento sul presunto taglio dei tassi da parte della Banca Centrale Europea (BCE). Si tratta, comunque, di previsioni soggette a mutamenti anche repentini. Nei giorni scorsi, ad esempio, con la tempesta che infuriava ai danni delle banche in borsa il mercato era arrivato a scontare un Euribor a 3 mesi fino a un massimo di poco superiore al 3% entro settembre, segno che i tassi d’interesse nell’Area Euro non sarebbero più aumentati.

L’aspetto curioso sta nel fatto che attualmente l’Euribor a 3 mesi risulta essere superiori ai tassi Eurirs dai 15 anni insù. Infatti, a metà settimana la scadenza a 25 anni stava sotto il 2,65% e quella a 50 anni al 2,06%. Un apparente paradosso che si spiega con il fatto che i tassi a breve riflettono le condizioni monetarie, mentre quelli a lungo più che altro le aspettative d’inflazione.

Ne consegue che allo stato attuale sarebbe più conveniente accendere un mutuo a tasso fisso, anziché uno a tasso variabile.

Euribor impatta sui mutui a tasso variabile

Ma il mutuo è un contratto di lungo periodo e bisogna sempre prendere in considerazione le condizioni di mercato attese per gli anni futuri, non solo legate all’oggi. Pertanto, sottoscrivere oggi un mutuo a tasso fisso significherebbe farlo a tassi elevati. Per contro garantirebbe una rata stabile nel tempo. Un mutuo a tasso variabile ci potrebbe riservare qualche brutta sorpresa nei prossimi mesi e risultare più costoso nel medio termine. Tuttavia, difficilmente lo sarà anche nei prossimi anni. Dunque, l’uovo oggi o la gallina domani. La scelta spesso dipende dalle contingenze finanziarie. Una famiglia che non può permettersi oscillazioni della rata per via di redditi modesti, accetta di buon grado di pagare di più a fronte di una maggiore stabilità.

Non è detto che l’Euribor a 3 mesi arrivi davvero al 3,60%. Questo scenario presuppone che la BCE alzi i tassi d’interesse di un altro mezzo punto percentuale. Ed è tutt’altro che scontato. Ci sarà verosimilmente un altro rialzo dei tassi di un quarto di punto percentuale, ma se le tensioni finanziarie legate proprio al maggiore costo del denaro proseguissero, le banche centrali cesserebbero la stretta monetaria. E ciò varrebbe a maggior ragione se i dati di marzo e aprile confermassero la discesa dell’inflazione.

Le evidenze in tal senso appaiono contrastanti, come ci segnala la risalita dell’inflazione a febbraio nel Regno Unito, Francia e Spagna. Se i tassi BCE salissero solo fino alla primavera, l’Euribor a 3 mesi si fermerebbe verosimilmente a metà strada tra il 3% e il 3,50%.

giuseppe.timpone@investireoggi.it