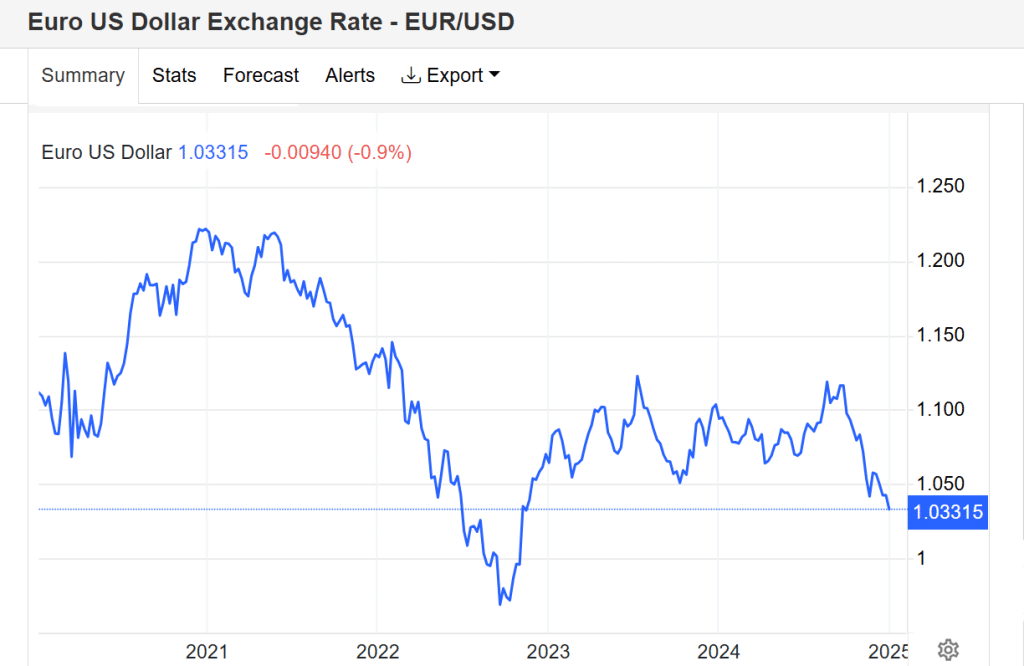

L’anno nuovo inizia con l’euro più debole da oltre due anni a questa parte. Oggi, il cambio contro il dollaro è sceso in area 1,0330, ai livelli più bassi dal novembre del 2022. Nel 2024 ha perso il 5,5%. Gli analisti di diverse banche d’affari prevedono una discesa fin sotto la parità. L’evento non sarebbe eccezionale, essendosi verificatosi già nell’autunno del 2022 per la prima volta dopo venti anni.

Fondamentali macro dietro ad euro debole

Le ragioni dell’euro debole restano le stesse e sono legate alle diverse prospettive per le economie di Stati Uniti da una parte ed Eurozona dall’altra. I primi continuano a crescere e a schivare la recessione, nonostante questa venga temuta da anni.

La seconda è stagnante e la Germania, che in essa ha il peso maggiore, dopo due anni di contrazione del Pil riuscirebbe a stento a tornare a crescere nel 2025.

Timori sui dazi di Trump

Ad accrescere i timori del mercato c’è la cosiddetta “Maganomics”. La politica economica della nuova amministrazione Trump, che s’insedierà il 20 gennaio, sarà all’insegna di stimoli fiscali e dazi contro le merci cinesi, canadesi, messicane e forse anche europee. Questo può rappresentare un doppio problema per l’unione monetaria. In primis, perché gli Stati Uniti sono il nostro principale mercato di sbocco, senza cui l’avanzo commerciale si tramuterebbe in deficit.

Nella filosofia trumpiana, l’Eurozona starebbe crescendo sulle spalle degli americani. Pertanto, dovrebbe pagare letteralmente dazio per accedere al loro ricco mercato. Sebbene la ricostruzione si presti a numerose critiche, c’è un fondo di verità: siamo incapaci di reggerci sulla domanda interna e cerchiamo una valvola di sfogo grazie alle esportazioni.

La minaccia stessa dei dazi sta rendendo l’euro debole. In primis, perché il mercato fiuta il rischio di una contrazione per la nostra economia già in affanno dopo anni di crisi dell’energia.

Cresce divergenza attesa sui tassi

Considerate un dato. Nei primi nove mesi del 2024, l’Eurozona ha maturato un avanzo commerciale di 140,8 miliardi di euro con gli Stati Uniti. Questo significa che le nostre esportazioni nette positive alimentando la domanda di euro sul mercato valutario. Dovessero contrarsi, ci sarebbe un contraccolpo per i tassi di cambio. Investitori e trader si stanno portando avanti con il lavoro, anche in previsione di una crescente divergenza monetaria. Come sappiamo, i capitali si spostano dove vengono meglio remunerati. Anche a causa delle difficoltà economiche, la Banca Centrale Europea prevede un’inflazione in calo nell’area. Ciò la porterà a proseguire con il taglio dei tassi di interesse, attesi dell’1-1,25% più bassi per dicembre rispetto ad oggi.

Negli Stati Uniti, la Federal Reserve non disporrebbe di tali margini, proprio perché l’economia americana continua ad andare bene e l’inflazione a restare alta. Il costo del denaro verrebbe ridotto solamente dello 0,50% quest’anno. Di conseguenza, la divergenza sui tassi si amplierebbe tra le due economie di almeno mezzo punto e finanche di tre quarti di punto percentuale, stando alle previsioni. Ciò fa sì che l’euro diventi sempre più debole.

Europa paga crisi geopolitica

Questioni geopolitiche contribuiscono al pessimismo. Germania e Francia sono in condizioni fragili. La prima andrà al voto anticipato il 23 febbraio e per i sondaggi appare certa l’esigenza di una nuova Grosse Koalition per governare, con il rischio che le tensioni di questi anni si protraggano anche con la nuova maggioranza al Bundestag. A Parigi regna il caos. Il quarto premier in meno di un anno è stato nominato da poche settimane e probabilmente durerà al massimo fino all’estate prossima, quando si terrebbero le terze elezioni legislative in tre anni. Nel frattempo, il deficit pubblico corre e l’economia rallenta.

A differenza degli Stati Uniti, l’Eurozona non può reagire in maniera appropriata alla bassa crescita con stimoli fiscali sufficienti. Essa è l’unione di venti economie nazionali con differenti margini di intervento. La Germania ne disporrebbe teoricamente in grossa misura, ma non intende utilizzarli. Paesi come Italia e Francia non li dispongono e vorrebbero sfruttarli con emissioni sovranazionali di debito comune, ipotesi respinta sdegnatamente da tedeschi ed alleati del Nord.

BCE “compiacente” su euro debole

Il paradosso è che Washington ha un debito ben superiore a quello dell’Eurozona (sopra il 120% contro meno del 90% del Pil), ma finora riesce ad incrementarlo grazie al dollaro. Da valuta di riserva globale permette ai governi americani di emettere Treasuries senza problemi degni di nota. Questa diversa condizione contribuisce a rendere l’euro debole, perché tiene alta l’avversione al rischio. Infine, proprio in reazione ai possibili dazi di Trump, la BCE starebbe chiudendo un occhio (fino ad un certo punto) sull’indebolimento del cambio. Esso da un lato accresce il rischio di una nuova ondata di inflazione, ma dall’altro sterilizza gli effetti negativi di un eventuale innalzamento delle tariffe doganali sulle merci esportate negli States.

giuseppe.timpone@investireoggi.it