La tematica del fermo amministrativo è sempre ricorrente; se non si paga una cartella esattoriale entro 60 giorni dalla notifica, il contribuente rischia di rimanere appiedato.

Il fermo amministrativo rappresenta una misura cautelare adottata dagli enti della riscossione per il recupero di crediti derivanti da cartelle esattoriali non pagate. Quando un debitore omette di saldare la cartella, l’agente della riscossione può procedere con l’iscrizione di un vincolo su beni mobili registrati, come un veicolo.

La situazione si complica ulteriormente se il veicolo in questione è cointestato con un soggetto non debitore.

In questi casi, si assiste a un inevitabile conflitto tra il diritto dell’ente riscossore a tutelare il credito e il diritto del comproprietario non debitore.

Giustamente il comproprietario non debitore avrebbe tutto il diritto di non subire gli effetti del fermo amministrativo. Continuando a circolare con l’auto.

Tuttavia, in materia ci sono contrasti giurisprudenziali, alcune sentenze hanno inibito la possibilità per l’ADER e degli altri agenti della riscossione di bloccare l’auto cointestata, altre invece hanno ritenuto legittima l’apposizione del fermo amministrativo.

Da qui, è utile esaminare il legame tra il fermo amministrativo e le cartelle esattoriali, con particolare attenzione alle conseguenze per i veicoli cointestati.

Il fermo amministrativo

Prima di entrare nello specifico della questione è utile fare un cenno alla procedure di fermo amministrativo (ex art.86 del DPR 602/1973).

Il fermo amministrativo può scattare in presenza di debiti non saldati principalmente contestati tramite cartella esattoriale. O avvisi di addebito INPS o ancora avvisi di accertamento esecutivi del Fisco o degli Enti locali.

Dunque, i crediti che possono dar luogo al fermo amministrativo sono di varia natura, tra cui: mancati versamenti relativi a imposte come IVA o IRPEF, tasse automobilistiche come il bollo auto, imposte comunali come l’IMU, o multe derivanti da violazioni del Codice della Strada.

Per quanto riguarda la procedura, c’è da dire che il contribuente per legge deve essere informato di quello che sta facendo l’Agente della riscossione.

In particolare, la procedura inizia con un preavviso di fermo.

Si tratta di una comunicazione contenente i dati identificativi del veicolo (targa), l’elenco delle cartelle/avvisi a cui il fermo è riferito e l’invito a mettersi in regola nei successivi 30 giorni.

Trascorsi 30 giorni dalla notifica del preavviso senza che il debitore abbia dato seguito al pagamento del proprio debito, oppure senza che ne abbia richiesto la rateizzazione, ovvero in mancanza di provvedimenti di sgravio o sospensione, l’Agente della riscossione procede, senza ulteriore comunicazione, con l’iscrizione del fermo amministrativo al Pubblico registro automobilistico (PRA).

Il fermo non può essere iscritto se il debitore dimostra, sempre nel medesimo termine di 30 giorni, che: il veicolo è strumentale all’attività di impresa o della professione dallo stesso esercitata; per i veicoli adibiti al trasporto di persone con disabilità.

Il fermo amministrativo preclude la vendita e la rottamazione dell’auto.

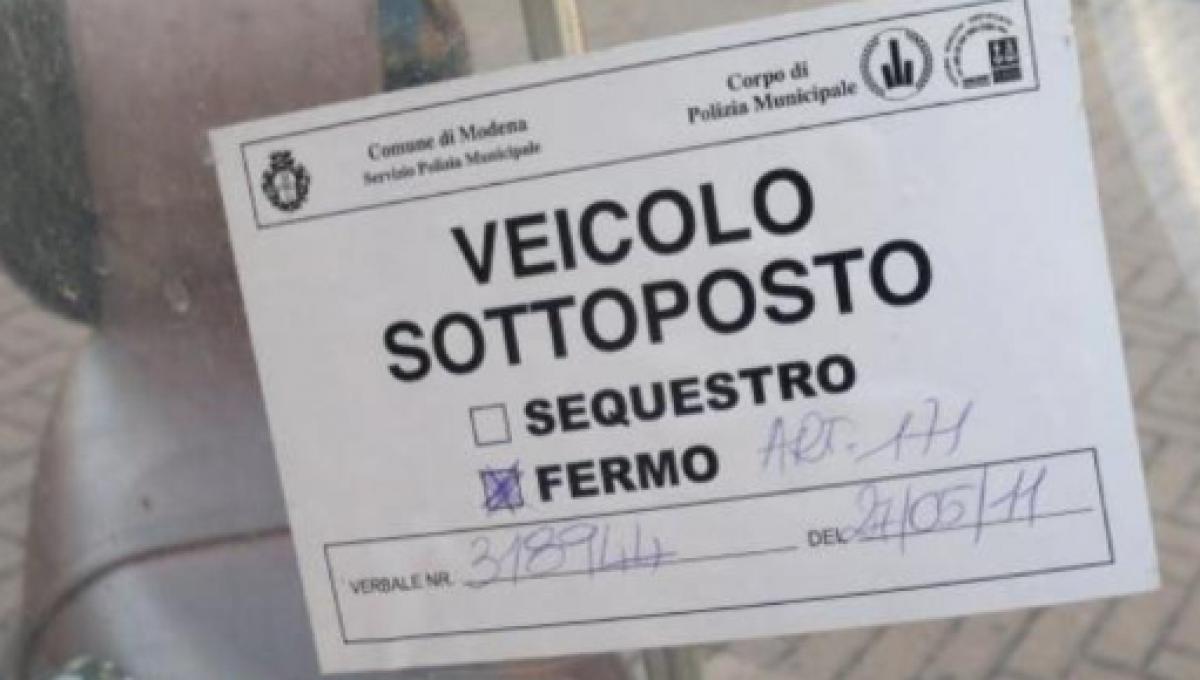

Fermo amministrativo auto cointestata. Come proteggersi dal Fisco se la cartelle esattoriale è scaduta

Questione fermo amministrativo a auto cointestata.

E’ chiaro che il problema si pone rispetto alla situazione in cui l’Agente della riscossione, ad esempio l’ADER, mette un fermo su un’auto cointestata a due soggetti ma solo uno di essi è il debitore. La legge non regola espressamente tale situazione.

Tuttavia, la legittimità del fermo amministrativo su un’auto cointestata è oggetto di interpretazioni divergenti in giurisprudenza.

In alcuni casi, è stato ritenuto illegittimo se uno dei cointestatari non è debitore verso l’ente creditore.

Ad esempio, la Commissione Tributaria Regionale del Piemonte, con la sentenza n. 1374 del 3 ottobre 2017, ha stabilito che il fermo amministrativo su un veicolo in comproprietà è “oggettivamente inapplicabile” quando uno dei comproprietari non è debitore, poiché ciò comprometterebbe il diritto di quest’ultimo all’uso del veicolo.

D’altro canto, altre decisioni giudiziarie hanno considerato legittimo il fermo amministrativo, sostenendo che la co-intestazione non ne impedisce l’applicazione. La Commissione Tributaria Provinciale di Como, ad esempio, con la sentenza n. 90 del 2020, ha affermato che il fermo può essere iscritto anche su veicoli cointestati, e in caso di esecuzione forzata, il ricavato della vendita del bene comune verrà suddiviso proporzionalmente tra i comproprietari.

Alla luce di questi contrasti giurisprudenziali, noi di Investire Oggi suggeriamo di consultare un legale esperto in materia per analizzare la situazione specifica e individuare le azioni più idonee per tutelare i propri diritti.

Riassumendo.

- Il fermo amministrativo: misura cautelare adottata dagli enti di riscossione per recuperare crediti derivanti da cartelle esattoriali non pagate. Consiste nel “blocco” di un veicolo o altro bene mobile registrato del debitore.

- Quando scatta: il fermo amministrativo viene iscritto al Pubblico Registro Automobilistico (PRA) se il debitore non paga entro 60 giorni dalla notifica della cartella esattoriale. E non richiede una rateizzazione o una sospensione.

- Deroghe: non può essere applicato se il veicolo è strumentale all’attività lavorativa del debitore o destinato al trasporto di persone con disabilità.

- Auto cointestata: la questione si complica per i veicoli cointestati, specialmente se uno dei cointestatari non è debitore.

- Cosa dice la giurisprudenza: alcune sentenze ritengono il fermo illegittimo, altre lo considerano legittimo, con suddivisione proporzionale dei diritti sul veicolo.