Il fermo amministrativo è una misura cautelare adottata dall’Agenzia delle Entrate-Riscossione per recuperare crediti non pagati, come le imposte arretrate o multe non saldate contestate con la cartella esattoriale.

Quando si riceve una cartella esattoriale e non si provvede a pagare entro i termini previsti, il debitore viene sollecitato con un avviso di pagamento. Se il pagamento non viene ancora effettuato, l’ente può procedere con il fermo amministrativo su beni mobili registrati, come autoveicoli, impedendo al proprietario di utilizzarli fino a quando non avrà saldato il debito.

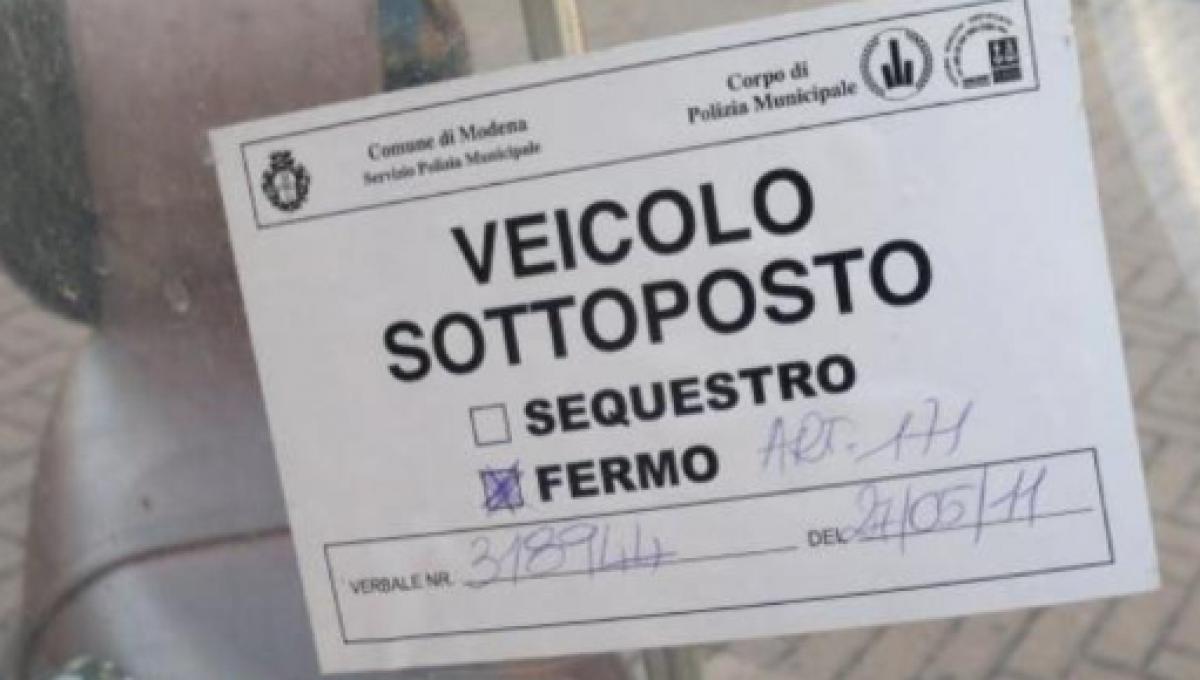

Una volta iscritto il fermo amministrativo sull’auto del debitore questo non ne ha più la disponibilità in primis perchè non potrà circolare liberamente con il proprio mezzo.

Ma questa non è l’unica conseguenza per chi non paga una cartella e subisce il fermo amministrativo.

Il fermo amministrativo. Un cenno

La procedura di fermo prevede delle fasi ben distinte tra loro.

Alla base ci deve essere la contestazione di un debito non pagato con l’emissione della cartella esattoriale. Oppure di un avviso di addebito INPS o di un accertamento esecutivo dell’Agenzia delle entrate. Atti, quest’ultimi che devono essere già stati affidati all’ADER per il recupero prima di procedere con il fermo.

Se il contribuente non provvede al pagamento entro i termini, viene inviato un sollecito di pagamento, che rappresenta un primo avviso formale del debito ancora pendente.

In caso di ulteriore inadempienza, L’ADER emette un preavviso di fermo amministrativo.

Si tratta di una comunicazione con la quale si informa il debitore dell’imminente iscrizione del fermo .

Il preavviso di fermo è una fase cruciale, poiché consente al debitore un’ultima possibilità per saldare il debito o richiedere una rateizzazione per evitare l’applicazione effettiva del fermo.

Se il debito non viene estinto o non si concorda una dilazione, l’Agenzia procede infine con l’iscrizione del fermo amministrativo nel Pubblico Registro Automobilistico (PRA). Bloccando così l’utilizzo legale del veicolo fino al completo pagamento del debito.

Fermo amministrativo cartelle esattoriali. Effetti su vendita e rottamazione auto

Presentando istanza di rateazione della cartella il contribuente può ottenere la sospensione del fermo amministrativo. Con la sospensione del fermo amministrativo il contribuente può quindi circolare con il veicolo interessato. Attenzione però, è necessario che tutti i debiti per i quali il fermo è stato apposto siano ricompresi nell’istanza di dilazione.

La cancellazione del fermo avviene solo ad integrale pagamento del debito. Anche la rottamazione delle cartelle permette la sospensione del fermo amministrativo.

Detto ciò, se il contribuente rimane inerme non potrà:

- circolare con l’auto oggetto di fermo;

- rottamare il mezzo anche per prenderne uno nuovo;

- procedere alla vendita;

- demolire l’auto.

Sulla vendita, è comunque possibile vendere o acquistare un’auto o una moto con annotato un fermo amministrativo? La risposta è si ma il fermo continuerà a gravare sul veicolo fino al totale pagamento del debito anche in caso di vendita del veicolo. Ma la domanda da porsi è un’altra.

Chi sarebbe disposto a comprare un’auto con un fermo amministrativo? Nessuno, visto che chi circolare con un’auto sottoposta a fermo rischia sanzioni abbastanza pesanti.

Quali sanzioni per chi circolare con il fermo?

In particolare è prevista la sanzione amministrativa da 1.988 € a 7.953 €. Anche il Ministero dell’Interno ha confermato l’applicabilità della sanzione con la circolare del 22/11/2022. Si veda dapprima la sentenza Corte di Cassazione, sent. n. 16878/2022.

A oggi, quindi, chi circola con un auto con fermo amministrativo rischia una multa di almeno € 2.000.

A ogni modo chi acquista un’auto ha la possibilità di verificare la presenza di vincoli o gravami on line dal sito ACI, tramite la funzione denominata “verifica gravami e vincoli”. Inserendo targa, tipo veicolo e codice fiscale dell’intestatario. E’ possibile rivolgersi anche a un’agenzia di pratiche auto.

Riassumendo.

- Fermo amministrativo per crediti non pagati: l’Agenzia delle Entrate-Riscossione può applicare il fermo amministrativo su beni mobili registrati (come i veicoli) in caso di mancato pagamento di cartelle esattoriali o altri debiti fiscali.

- Iter della procedura: la procedura inizia con la notifica della cartella esattoriale e, in caso di mancato pagamento, segue un sollecito. Se il debitore persiste, viene emesso un preavviso di fermo, dando un’ultima opportunità di pagamento o rateizzazione prima dell’iscrizione del fermo presso il PRA.

- Effetti sul veicolo: un’auto con fermo amministrativo non può essere usata, venduta, rottamata o demolita finché il debito non è estinto. Il fermo sospende la circolazione legale e qualsiasi operazione di trasferimento del veicolo.

- Possibile sospensione tramite rateizzazione: è possibile richiedere la sospensione del fermo amministrativo presentando un’istanza di rateizzazione del debito, permettendo temporaneamente la circolazione del veicolo fino al pagamento completo.

- Sanzioni per circolazione: chi circola con un veicolo sottoposto a fermo rischia una sanzione amministrativa tra 1.988 e 7.953 euro, come confermato dal Ministero dell’Interno.

E chi ha pagato e l’agenzia delle Entrate- Riscossione non revoca il fermo?…il contribuente ha qualche potere per rivalersi?