Il Team Cryptosmart https://www.cryptosmart.it ha incontrato il dott. Fabio Pauselli, Dottore Commercialista e Revisore Legale dei Conti, esperto di fiscalità nazionale ed internazionale e partner della Futura Business Advisory https://futuradvisory.it, società attiva nell’ambito del diritto tributario, del diritto d’impresa, della finanza e della consulenza a privati ed enti no profit. Gli abbiamo sottoposto alcune domande per fare chiarezza in un tema molto caldo e molto a cuore a chi detiene criptovalute, considerata anche la complessità della materia ed i rapidi cambiamenti della normativa e delle interpretazioni.

- Le cripto valute sono tassabili?

Le criptovalute non hanno natura tangibile, bensì digitale, sono create, memorizzate e utilizzate su dispositivi elettronici e vengono conservate in portafogli elettronici (cd. wallet). L’Agenzia delle Entrate, nelle varie interpretazioni ministeriali fornite in materia, ha sempre affermato che le cripto valute sono redditi diversi “assimilabili a valuta estera” (Risoluzione n. 72/E/2016), ritenendosi applicabili le norme tributarie contenute negli artt. 67 e 68 del T.U.I.R. che qui riportiamo:

Art. 67 del T.U.I.R. comma 1: sono redditi diversi se non costituiscono redditi di capitale ovvero se non sono conseguiti nell’esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita semplice, né in relazione alla qualità di lavoratore dipendente:

c-ter) le plusvalenze (…), realizzate mediante cessione a titolo oneroso ovvero rimborso (…), di valute estere, oggetto di cessione a termine o rivenienti da depositi o conti correnti (…). Agli effetti dell’applicazione della presente lettera si considera cessione a titolo oneroso anche il prelievo delle valute estere dal deposito o conto corrente.

Art. 67 del T.U.I.R. comma 1 ter: le plusvalenze derivanti dalla cessione a titolo oneroso di valute estere rivenienti da depositi e conti correnti concorrono a formare il reddito a condizione che nel periodo d’imposta la giacenza dei depositi e conti correnti complessivamente intrattenuti dal contribuente, calcolata secondo il cambio vigente all’inizio del periodo di riferimento sia superiore a cento milioni di lire (euro 51.645,69) per almeno sette giorni lavorativi continui.

Art. 68 del T.U.I.R. comma 6: le plusvalenze indicate nelle lettere c), c-bis) e c-ter) del comma 1 dell’articolo 67 sono costituite dalla differenza tra il corrispettivo percepito ovvero la somma od il valore normale dei beni rimborsati ed il costo od il valore di acquisto assoggettato a tassazione, aumentato di ogni onere inerente alla loro produzione, compresa l’imposta di successione e donazione, con esclusione degli interessi passivi. Per le valute estere cedute a termine si assume come costo il valore della valuta al cambio a pronti vigente alla data di stipula del contratto di cessione. Il costo o valore di acquisto è documentato a cura del contribuente. Per le valute estere prelevate da depositi e conti correnti, in mancanza della documentazione del costo, si assume come costo il valore della valuta al minore dei cambi mensili accertati ai sensi dell’articolo 110, comma 9, nel periodo d’imposta in cui la plusvalenza è realizzata. Le minusvalenze sono determinate con gli stessi criteri stabiliti per le plusvalenze.

Art. 68 del T.U.I.R. comma 7: Agli effetti della determinazione delle plusvalenze e minusvalenze: (…) c) per le valute estere prelevate da depositi e conti correnti si assume come corrispettivo il valore normale della valuta alla data di effettuazione del prelievo.

- Si, ho capito, ma quindi? Cosa devo fare per essere in regola?

Sulla base di quanto esposto al punto 1 e sulla base delle interpretazioni fornite dall’Agenzia delle Entrate, in primis devo capire se il mio wallet viene movimentato o meno durante l’anno; in particolare se compro e vendo le criptovalute e/o le “prelevo” per fare acquisti online oppure non faccio nulla di questo, limitandomi al solo acquisto di criptovalute per un investimento duraturo nel tempo.

Le plusvalenze, come sancito dall’art. 68 co. 5 del T.U.I.R., si possono compensare, oltre che con minusvalenze della stessa natura (e quindi anche quelle scaturenti dalla cessione di cripto e valute fiat), anche con le minusvalenze realizzate ai sensi dell’art. 67 co. 1 lettere c), c-bis), c-ter) e c-quater), ad esempio scaturenti dalla compravendita di azioni, titoli, obbligazioni, certificati, derivati, ecc…

Al contrario, se la somma delle minusvalenze dovesse risultare superiore a quella delle plusvalenze, tale eccedenza potrà essere portata in deduzione, fino a concorrenza, dalle plusvalenze dei periodi successivi, ma non oltre il quarto e a condizione che sia indicata nella dichiarazione dei redditi relativa al periodo d’imposta nel quale le minusvalenze sono state realizzate. Vien da sé che sarà ancora più importante predisporre la dichiarazione dei redditi soprattutto in presenza di minusvalenze considerato che, in sua mancanza, non sarà più possibile recuperare le stesse nei successivi periodi di imposta.

Ma come calcolo la plusvalenza/minusvalenza? Partiamo con il determinare valore di acquisto e valore di vendita. In questi casi posso ricorrere ai cambi messi a disposizione dagli exchange basandomi sulla data di acquisto e di vendita, altrimenti potrei prendere come valore in euro di acquisto e di vendita quanto addebitatomi/accreditatomi sul mio wallet. E in caso di scambio di cripto con cripto? Giusta domanda! In questi casi molti sostengono che in tali fattispecie non sussiste tassazione, visto che il rapporto cambiario non prevede l’euro, intesa come valuta di riferimento dell’economia “reale”, per quantificare il nostro plusvalore/minusvalore. Ad ogni modo riteniamo questa conclusione un po’ troppo semplicistica, considerato che se l’assimilazione tributaria è alle valute tradizionali, giusta o sbagliata che sia, questa debba esserlo per intero e senza sotterfugi (potenzialmente rischiosi) che limitino la tassazione ai “cross” con sottostante Euro. In questi casi, quindi, a nostro modesto parere, se effettuo l’acquisto di una determinata valuta virtuale X mediante un’altra valuta virtuale Y, dovrò sdoppiare l’operazione e considerarla come una cessione contro Euro della valuta virtuale Y e un contestuale acquisto contro Euro della valuta virtuale X. In questi casi, quindi, devo necessariamente ricorrere alle quotazioni delle criptovalute sugli exchange.

E in caso di cessioni parziali di cripto acquistate in diversi periodi dell’anno, come calcolo il relativo costo di acquisto? In questi casi dovrò ricostruire il costo di acquisto, stratificandolo sulla base della metodologia L.I.F.O. (last in, first out), ovvero presupponendosi cedute per prime le criptovalute acquistate per ultime.

Facciamo un esempio per chiarire meglio questi concetti, tralasciando per semplicità le operazioni di conversione. Ipotizziamo le seguenti operazioni nel periodo dal 1/1 al 31/12:

- 10.01.2021: acquisto 20 Bitcoin al controvalore in euro di 10.000;

- 15.01.2021: acquisto 10 Ethereum al controvalore in euro di 19.000;

- 20.02.2021: acquisto 15 Bitcoin al controvalore in euro di 20.000;

- 30.03.2021: acquisto 5 Ethereum al controvalore in euro di 5.000;

- 03.05.2021: vendo 8 Ethereum al controvalore in euro di 30.000;

- 20.11.2021: vendo 30 Bitcoin al controvalore in euro di 50.000.

Deduciamo che la giacenza media superiore ad euro 51.645.69,00 per almeno 7 giorni lavorativi consecutivi nel periodo d’imposta calcolata al cambio del 1° gennaio 2021 risulti assodata. Ora procediamo a calcolare il nostro risultato, iniziando dalla vendita degli Ethereum.

Ne abbiamo acquistati durante l’anno 15 e il 3 maggio 2021 ne vendiamo soltanto 8. Il costo di acquisto sarà determinato sulla base del criterio L.I.F.O. e, pertanto, l’ultimo acquisto si intenderà ceduto per intero (quello del 30.03.2021) e la restante parte sarà prelevata dall’acquisto più vicino all’ultimo, ovvero quello del 15.01.2021:

Prezzo di acquisto: 5 ETH per complessive euro 5.000 + 3 ETH per complessive euro 5.700 (19.000/10 * 3).

Prezzo di vendita: Euro 30.000.

Continuando con i Bitcoin, procediamo analogamente:

Prezzo di acquisto: 15 BTC per complessive euro 20.000 + 15 BTC per complessive euro 7.500 (10.000/20 * 15).

Prezzo di vendita: euro 50.000.

In questo caso avremo maturato una plusvalenza imponibile pari a 41.800, calcolata come differenza tra i corrispettivi di vendita complessivi per euro 80.000 (30.000 + 50.000) meno il totale dei costi pari a complessive euro 38.200 (5.000 + 5.700 + 20.000 + 7.500). Tale plusvalenza sconterà l’imposta sostitutiva del 26% prevista dall’art. 5 co. 2 del D. Lgs. n. 461/97, pari ad euro 10.868.

Abbiamo visto cosa succede se superiamo la soglia nel caso di plusvalenza con tassazione al 26%. Ora illustriamo un caso in cui non c’è superamento della soglia ed abbiamo, quindi, una plusvalenza completamente esentasse.

Supponiamo che all’inizio dell’anno il valore iniziale della criptovaluta “X” detenuta nel wallet abbia un valore non superiore alla soglia prevista di euro 51.645,68 e il 26.12 cediamo la nostra cripto ad una quotazione tale da far triplicare il valore della stessa.

| 01/01 anno x | Valore iniziale | € 50.0000 |

| 26/12 anno x | Valore al 26/12 | € 170.000 |

| Plusvalenza non tassabile | € 120.000 |

La plusvalenza di € 120.00 é esente da tassazione in quanto non si è verificata la condizione di superamento per più di 7 giorni lavorativi continui della soglia di euro 51.645,68.

- Che cosa si intende per monitoraggio fiscale (quadro RW)?

Partendo dal presupposto di obbligo di monitoraggio delle attività detenute all’estero in base all’articolo 4 del D.L n. 167/90, le persone fisiche residenti fiscalmente in Italia (oltre agli enti non commerciali e alle società semplici) devono compilare uno specifico quadro della dichiarazione dei redditi relativo al c.d. monitoraggio fiscale (quadro RW). Questo è un quadro informativo che va compilato in caso di detenzione di investimenti all’estero ovvero di tutte quelle attività estere di natura finanziaria suscettibili di produrre redditi imponibili in Italia. Trattandosi di assets passibili di produrre redditi imponibili in Italia e vista la loro equiparazione alle valute reali, l’Agenzia delle Entrate ritiene che anche le criptovalute debbano essere inserite nell’apposito quadro. Riteniamo, tuttavia, che nel caso specifico di Cryptosmart non dovrebbe sussistere questo obbligo poiché la chiave privata legata alla detenzione di valute virtuali è nel possesso di quest’ultima e non del cliente, essendo quest’ultimo titolare di un credito vantato nei confronti di una Società di diritto italiano e, pertanto, non avendo nulla a che fare con attività di natura estera.

Infine una precisazione. Il quadro del monitoraggio fiscale è utilizzato anche per liquidare la c.d. IVAFE (imposta sul valore delle attività finanziarie estere), l’equivalente imposta di bollo per chi detiene attività finanziarie all’estero. Come ha avuto di chiarire più volte la stessa Agenzia delle Entrate, le valute virtuali non sono soggette all’Ivafe, trattandosi di un’imposta che si applica ai depositi e conti correnti esclusivamente di natura bancaria e pertanto non sconteranno alcuna imposizione in tal senso.

- Quale quadro devo compilare per dichiarare la mia plusvalenza/minusvalenza? E se faccio il 730?

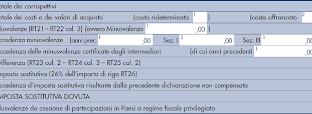

Se nell’anno solare abbiamo avuto delle plusvalenze e/o delle minusvalenze andremo a compilare il quadro RT del modello Redditi Persone Fisiche, nel quale indicheremo:

- al rigo RT21 l’ammontare complessivo in euro degli importi incassati a fronte della cessione di valute virtuali (più eventuali valute estere);

- al rigo RT22 l’ammontare complessivo in euro dei “costi storici” riferibili alle valute virtuali (più le eventuali valute estere);

- al rigo RT23 deve essere restituita la differenza, nella colonna 2 se positiva oppure nella colonna 1 se negativa (plusvalenza o minusvalenza);

- ai righi RT27/29 l’imposta sostitutiva del 26% dovuta.

E’ importante sapere che il quadro RT e il quadro RW non sono presenti nel modello 730 e, pertanto, chi è solito fare questo modello di dichiarazione, come deve comportarsi? Bene, in questi casi le disposizioni ministeriali prevedono che chi invia il modello 730 può continuare a farlo salvo presentare il modello Redditi Persone fisiche con i soli quadri RT (eventuale) ed RW. In sostanza, così facendo, è come se si integrasse il modello 730 con questi due quadri mancanti.