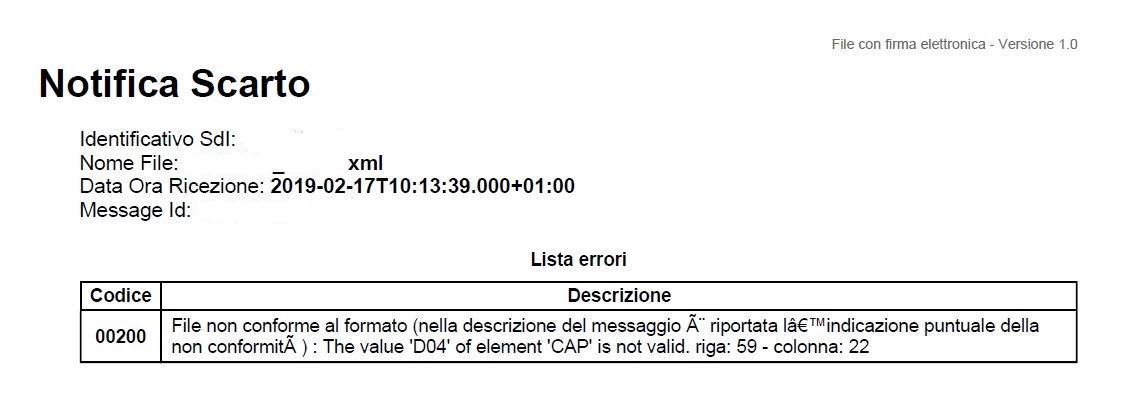

La fattura elettronica, entrata in vigore il 1° gennaio 2019, crea ancora tanti dubbi e criticità. In molti ci chiedono cosa fare in caso di scarto, specialmente chi ha rapporti con l’estero. Espongo l’ultimo esempio che mi è capitato: lavorando con l’editoria digitale e avendo rapporti con Google Ireland, ho inserito tutti i dati ma la fattura mi è stata scartata con questa motivazione:

La soluzione è semplice: lo SDI per il campo CAP accetta solo 5 numeri, quindi, bisogna riempire tutti i campi.

Chiarimenti dell’Agenzia delle Entrate ai Dottori Commercialisti

Nel portale dell’ODEC, sono state pubblicate le risposte fornite dall’Agenzia delle Entrate alle decine di quesiti sulla fatturazione elettronica formulati dal Consiglio nazionale dei commercialisti. Le risposte sono suddivise nei seguenti blocchi tematici, ho estrapolato le informazioni riguardante il CAP.

Domanda. Si chiede se permanga obbligatorietà del campo CAP per le fatture:

- emesse da soggetti non residenti in Italia (ad esempio, soggetti non residenti in Italia ma con stabile organizzazione nel territorio dello Stato);

- emesse da soggetti residenti verso controparti estere.

In caso affermativo, se possa essere utilizzato un codice convenzionale da utilizzare (come “00000”)?

Risposta. Si, si consiglia di utilizzare il codice convenzionale.

In conclusione, dal mio risultato e dalla risposta dell’Agenzia delle Entrate, si evince che bisogna riempire tutti i campi richiesti del CAP, quindi in caso di dubbi ricordate che i campi da riempire per il CAP sono 5, e che la fattura scartata dovrà essere rinviata al sistema SDI entro 5 giorni con la stessa data e lo stesso numero.

Consiglio di leggere: Fattura elettronica 2019, data emissione e fattura differita