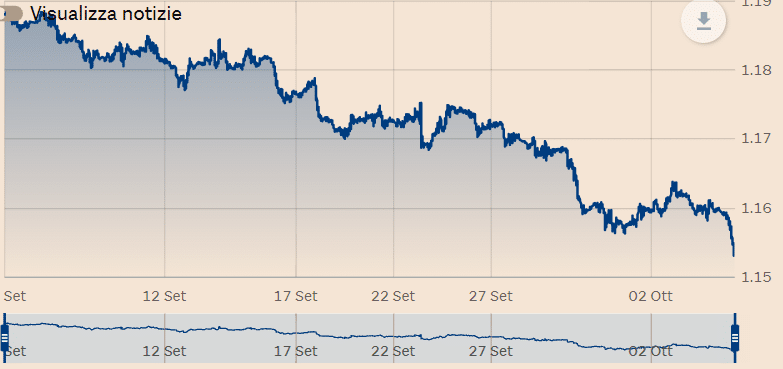

Il cambio euro-dollaro è sceso nella seduta di ieri fino a poco sotto 1,06, il valore minimo dalla primavera del 2017. Allora, però, il rimbalzo iniziò già dal mese di aprile, in coincidenza con l’affermazione di Emmanuel Macron al primo turno delle elezioni presidenziali. Il crollo dell’euro, stavolta, sembra inarrestabile. Macron ha appena ottenuto il secondo mandato e i sondaggi segnalano che il suo partito La République En Marche conquisterà anche la maggioranza assoluta dei seggi alle elezioni per il rinnovo dell’Assemblea Nazionale. Ma l’euro rimane debole.

Persino il rublo si è rafforzato ai massimi da due anni contro la moneta unica. Sappiamo che anche lo yen giapponese soffre, essendo collassato ai minimi da 20 anni contro il dollaro.

E non è un caso che ciò stia accadendo proprio con queste due valute. BCE e Banca del Giappone sono rimaste le uniche grandi banche centrali a non avere ancora neppure avviato una discussione formale al loro interno sul rialzo dei tassi. Anzi, Tokyo non ci pensa proprio alla stretta monetaria, anche perché ad oggi non soffre di alcun problema relativo all’inflazione.

Rialzo dei tassi BCE contro crollo dell’euro

Il rialzo dei tassi BCE, invece, si avvicina sempre più. Il crollo dell’euro rende la stretta indispensabile per evitare di importare inflazione più di quanta non ve ne sia già. Un euro debole, infatti, aumenta il costo dei beni importati, indipendentemente dalle variazioni dei loro prezzi. Fino al board di marzo, la “forward guidance” di Francoforte prevedeva cessazione degli acquisti netti di asset con il “quantitative easing” (QE) nel terzo trimestre e rialzo dei tassi solo successivamente.

Adesso, dallo stesso board arriva il segnale che sia lo stop al QE che la stretta sui tassi BCE possano arrivare a luglio.

In realtà, il ragionamento è più complesso. Il crollo dell’euro si deve anche alle prospettive fosche per l’economia nell’Eurozona. Tra inflazione e guerra, il PIL nell’area potrebbe rallentare al punto da cadere in recessione. E questa è un’arma che le “colombe” in seno al board della BCE stanno impugnando da tempo contro i “falchi” per rinviare il più possibile il rialzo dei tassi. La stessa Christine Lagarde, numero uno dell’istituto, ha in passato dichiarato più volte che una stretta non agirebbe sui prezzi delle materie prime, i cui rincari sono alla base dell’ondata inflazionistica di questi mesi.

Paura per il debito pubblico italiano

Il vero elefante nella cristalleria si chiama Italia. Un rialzo dei tassi BCE risulterà sostenibile per il suo debito pubblico? Nessuno vuole correre il rischio di provocare una destabilizzazione finanziaria in Europa durante una guerra contro una parte di essa. D’altra parte, il rialzo dei tassi serve per mitigare l’inflazione e al contempo per porre un freno all’euro debole.

Peraltro, la guerra sembra tutt’altro che destinata a durare poco. E più va avanti, più si trascina dietro i rincari di petrolio e gas, rischiando di destabilizzare i prezzi in misura considerevole e nel medio-lungo periodo. Né sarà sufficiente alzare i tassi d’interesse di qualche decimale.

Servirà “far male” davvero alla domanda interna (consumi e investimenti) per ottenere gli effetti sperati. Sempre che lo si voglia o, invece, si preferisca inflazionare le economie per “sgonfiare” i bilanci statali dei debiti accumulati durante e anche prima della pandemia.

giuseppe.timpone@investireoggi.it