A cinque giorni dalla chiusura del collocamento del BTp Italia maggio 2025, una cosa ce la sentiamo di dirla: il successo dell’emissione non è stata dovuta alla corsa dei risparmiatori a ripararsi contro il rischio inflazione. Sappiamo che il bond è pensato per tutelare gli obbligazionisti dalla perdita del potere di acquisto. Il quinquennale di settimana scorsa offre cedola reale dell’1,40% annuale, che si somma all’inflazione del semestre. Quando il Tesoro comunicò il tasso minimo garantito – eravamo in data 15 maggio – questo risultava superiore al rendimento del BTp a 5 anni con cedola fissa. In altre parole, per assicurarsi un successo, a quel punto, assai probabile, si è dovuto garantire agli acquirenti un rendimento certamente superiore a quello che in qualsiasi scenario percepirebbero acquistando un quinquennale ordinario.

BTp Italia: ecco tre curiosità sull’ultima emissione

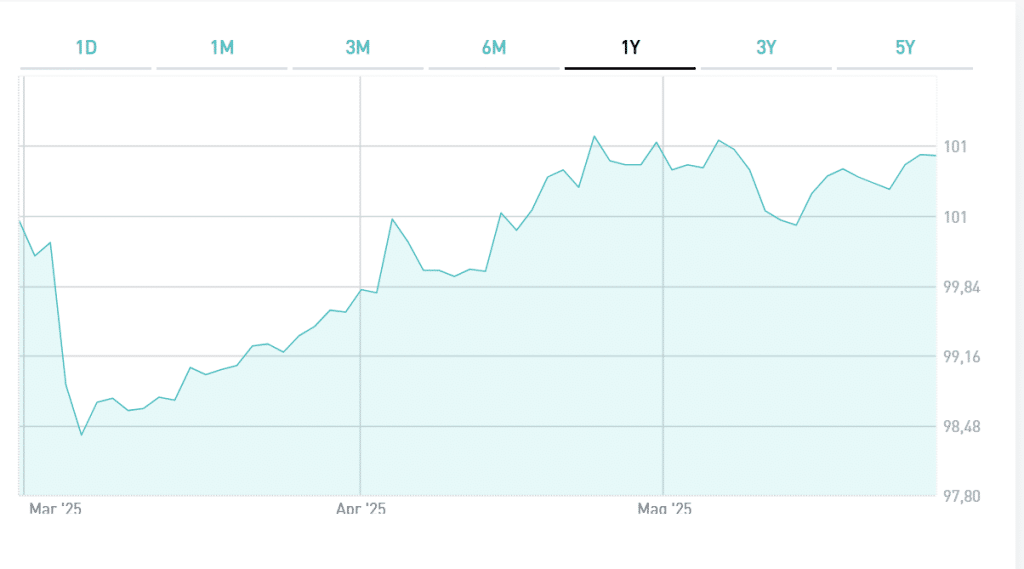

Il rischio inflazione, invece, non avrebbe giocato alcun ruolo in questa emissione. Lo si capisce guardando ai dati del BTp Italia negoziato ieri sul mercato secondario. Nel pomeriggio, la quotazione era a 100,37, cioè poco sopra la pari, corrispondendo a un rendimento reale alla scadenza dell’1,32%. Allo stesso tempo, il BTp 15 maggio 2025 e cedola 1,45% (ISIN: IT0005327306) offriva l’1,11%. Questo significherebbe che il mercato starebbe scontando una crescita media annua dei prezzi in Italia da qui al 2025 del -0,21%, cioè un periodo di lieve deflazione. In condizioni ordinarie, cioè con aspettative rialziste sui prezzi, il rendimento del bond con cedola variabile giace sotto i livelli di rendimento del bond con cedola fissa.

Cosa dicono i BTp€i

E non stiamo parlando di un’eccezione che riguarda l’Italia. I BTp€i sono titoli di stato che proteggono contro il rischio d’inflazione nell’Eurozona.

Ebbene, il bond con scadenza 15 settembre 2026 e cedola reale del 3,10% (ISIN: IT0004735152) ieri rendeva l’1,07%, dato che si confronta con l’1,21% offerto dal BTp di pari durata. In questo caso, il mercato starebbe scommettendo su un’inflazione appena positiva nella media dei prossimi sei anni e pari allo 0,14% annuo. Allungando l’orizzonte temporale, la musica non cambia: il BTp€i 15 maggio 2030 e cedola 0,40% (ISIN: IT0005387052) rendeva l’1,43% contro l’1,62% del decennale con cedola fissa. Anche in questo caso, le aspettative sarebbero per un’inflazione media annua dello 0,19% per il prossimo decennio.

Più volte abbiamo ammesso che questi dati ci lasciano un po’ perplessi. E’ vero che l’emergenza Coronavirus dovrebbe (condizionale quanto mai d’obbligo) impattare negativamente sulla dinamica dell’economia e dei prezzi nel medio termine e che siamo reduci da un decennio di relativa bassa inflazione, sotto il target della BCE “vicino, ma di poco inferiore al 2%”. Ma immaginare prezzi mediamente stagnanti per un periodo così prolungato ci appare un azzardo. Ad ogni modo, questi numeri suggellerebbero il successo del BTp Italia in qualità di obbligazione redditizia e non di garanzia dall’inflazione. Infine, si noti come le aspettative per il medio-lungo termine siano ancora più negative per l’Italia, segno che il mercato sconterebbe un andamento della nostra economia peggiore rispetto al resto dell’unione monetaria.

Se la crisi dell’economia porterà alla deflazione, ecco cosa dovremmo aspettarci

giuseppe.timpone@investireoggi.it