Ti è nato/a un/a figlio/a e vorresti investire qualcosa per quando sarà grande? In Italia le nascite sono tradizionalmente accompagnate dai regali di nonni, parenti e amici. In molti casi si tratta di denaro. In tempi di inflazione anche a doppia cifra non sarebbe prudente lasciare i risparmi su un conto in banca, infruttifero o quasi. Esistono svariate soluzioni possibili per mettere a frutto il denaro. Noi ne abbiamo considerate due, equivalenti sul piano della sicurezza e per via del reddito fisso garantito. Abbiamo immaginato che l’ipotetico investitore voglia impiegare la liquidità a favore del nascituro fintantoché questi non arrivi alla maggiore età. Da un lato stiamo considerando i titoli di stato e dall’altro il Buono dedicato ai minori.

BTp 2041, non necessario attendere scadenza

Tra i titoli di stato a cui facciamo riferimento c’è il BTp 1 marzo 2041 e cedola 1,80% (ISIN: IT0005421703). Questo bond ci offre un rendimento del 4,60% lordo all’anno e si acquista al momento ad una quotazione di poco superiore ai 67 centesimi. L’alternativa, come detto, sarebbe il Buono dedicato ai minori. Entrambi scadranno tra 18 anni (qualche mese in meno nel caso del bond), ma le caratteristiche non sono affatto simili come pensiamo.

Il BTp 2041 ci stacca cedola dello 0,90% del capitale nominale ogni sei mesi. Queste cedole possiamo formalmente incassarle o metterle a loro volta a frutto, reinvestendole o semplicemente parcheggiarle sul conto titoli insieme al capitale. Non c’è alcun obbligo, poi, di tenere il bond in portafoglio fino alla scadenza. Possiamo sempre rivenderlo prima, esponendoci al rischio di prezzo. Se questo sale, maturiamo un profitto; se scende, subiamo una perdita.

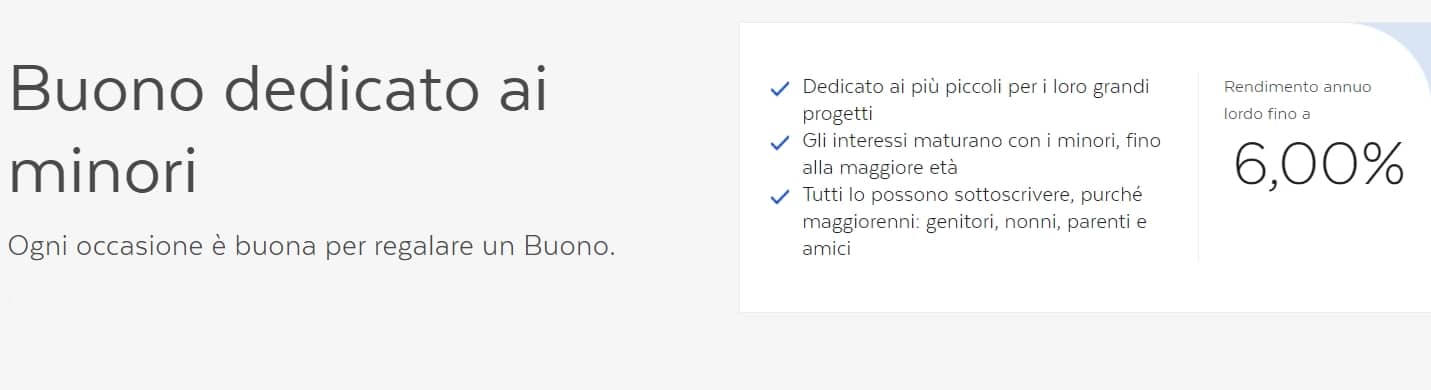

Buono dedicato ai minori, durata massima 18 anni

Le cose vanno in maniera molto diversa per il Buono dedicato ai minori. Una volta investita la somma, non possiamo più prelevarla fino a quando il beneficiario non avrà compiuto diciotto anni. Quel giorno, il titolo cesserà di produrre interessi. Solo l’eventuale intervento del giudice sarebbe in grado di consentire ai genitori di prelevare la somma. Inoltre, le cedole stesse maturano tutte alla scadenza. Per diciotto anni non vedreste il becco di un quattrino. A seguito di questo sacrificio, gli interessi sono composti, cioè producono a loro volta interessi.

Investendo una cifra di 1.000 euro a favore di un nascituro oggi, in data 22 maggio 2041 questi preleverà 2.043,30 euro al netto sia dell’imposta del 12,50% sugli interessi e sia dell’imposta di bollo. Dunque, il neo-maggiorenne un giorno riceverà i 1.000 euro del capitale versato più 1.043,30 euro a titolo di interessi netti. Il discorso sarebbe diverso per il BTp 2041. Voi avete investito circa 671 euro per un capitale nominale di 1.000 euro. Alla scadenza, ricevereste 1.000 euro, oltre all’ultima cedola semestrale. Le cedole precedenti le avreste incassate già durante il periodo dell’investimento per la somma netta di 15,75 euro, qualcosa come sui 280 euro da qui alla scadenza.

giuseppe.timpone@investireoggi.it