Un anno e mezzo fa, quando ancora la pandemia faceva paura e il mondo cercava di fronteggiarla con una campagna vaccinale senza precedenti, il rendimento del BTp a 10 anni piombava sotto lo 0,55%. Chi allora acquistò titoli di stato decennali e li porterà fino alla scadenza, percepirà meno del 5% netto in tutto. Peccato che l’inflazione abbia nel frattempo ridotto il valore del capitale di oltre il 13%. Ieri, il BTp a 10 anni offriva fino a più del 4,60%. Sempre ieri, l’ISTAT ci faceva sapere che l’inflazione di febbraio era scesa al 9,2%. Può sembrare che i rendimenti siano ancora troppo bassi, ma la verità è che investire in bond non è stato così profittevole da molti anni a questa parte.

Tutte le metriche usate da analisti, investitori e istituzioni internazionali per cercare di prevedere i tassi futuri d’inflazione suggeriscono che questi scenderanno visibilmente nei prossimi anni fino a convergere ai target delle banche centrali. Magari le previsioni peccano un po’ tutte di ottimismo. Mettiamoci anche che nessuna di esse può arrivare a tenere in conto situazioni impreviste, come lo sono state pandemia e guerra in questi anni. Tuttavia, investire in bond è diventato con ogni probabilità un affare per il rapporto tra rendimento e rischio.

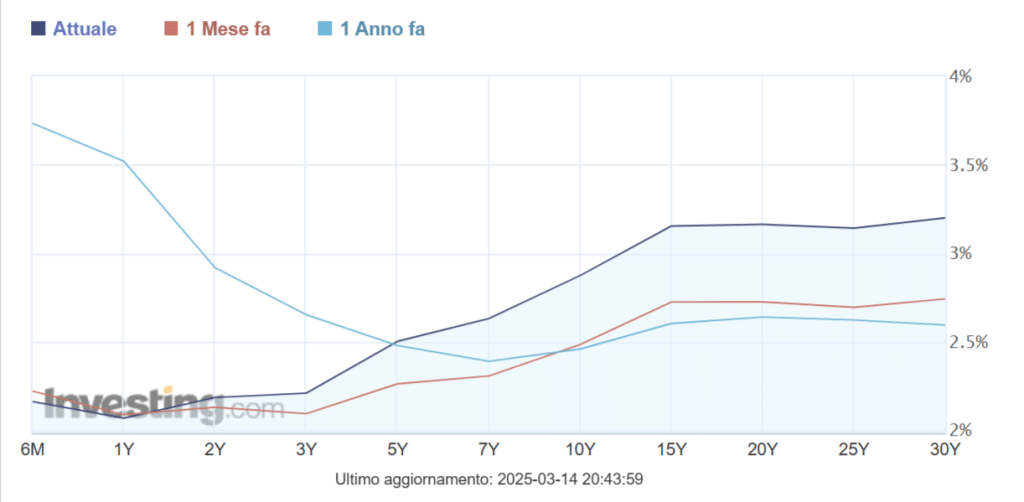

Prendiamo proprio il BTp a 10 anni. Al 4,60% lordo, pari al 4% netto, ci offre il 40% entro la scadenza. Affinché l’investimento possa considerarsi non in perdita, risulta necessario che l’inflazione cumulata nel decennio non superi il 40%. Essa dovrebbe, quindi, attestarsi a una media annua non più alta del 3,4%. E’ assai probabile che sarà ben maggiore quest’anno – l’inflazione acquisita per il 2023 è del 5,5% – e potrebbe scendere intorno a quel livello nel 2024. Dopodiché dovrebbe proseguire la discesa fino all’obiettivo del 2% della Banca Centrale Europea.

Investire in bond a lunga scadenza

Ipotizzando che questo sia lo scenario, il nostro rendimento netto reale risulterebbe nell’ordine dell’1,5% all’anno. Investire in bond a rischio di credito quasi nullo per una decina di anni, al netto di tasse e inflazione, ci frutterebbe il triplo del rendimento nominale lordo di un anno e mezzo fa. E non c’è solo il rendimento alla scadenza ad allettare il mercato in questa fase. Quando i tassi sono alti, conviene investire in bond a lunga scadenza. Infatti, essi sono molto sensibili alle variazioni dei rendimenti sottostanti. Prezzi e rendimenti si muovono in direzioni opposte. Poiché prima o poi il taglio dei tassi arriverà, quando i rendimenti torneranno a scendere, i prezzi riprenderanno a salire.

Tra qualche anno, quindi, potremmo ritrovarci con obbligazioni in portafoglio dal valore di mercato nettamente superiore al loro costo di acquisto. E potremmo rivenderle con profitto. Il rendimento effettivo risulterebbe di gran lunga maggiore di quello segnalato all’atto dell’investimento e ragguagliato al rimborso alla pari alle scadenze date. Poiché i tassi continueranno a salire nei prossimi mesi e il mercato potrebbe non avere scontato del tutto tale scenario, i rendimenti dovrebbero aumentare ulteriormente e i prezzi scendere. Sarebbe a quel punto che investire in bond offrirà il massimo profitto agli obbligazionisti.

E per quanto detto, le scadenze più lunghe si mostreranno le più remunerative di tutte.