Lo spread BTp-Bund sta stringendo sotto i 240 punti base per la scadenza a 10 anni, ai minimi da settembre, mese in cui le tensioni tra Italia e Commissione europea sulla legge di Stabilità accentuarono la fuga dei capitali dal nostro mercato del debito sovrano, iniziata nel maggio precedente, a seguito della nascita della maggioranza “giallo-verde” a sostegno del governo Conte. Il differenziale di rendimento viene considerato un indicatore del grado di rischio percepito dagli investitori con riguardo sia alla sostenibilità del nostro debito, sia alla permanenza dell’Italia nell’Eurozona. Da questo punto di vista, avremmo ben poco da gioire, perché i nostri rendimenti, pur in calo lungo l’intera curva delle scadenze, restano i più alti nell’area dopo la Grecia.

Il “mistero” dello spread BTp-Bund schizzato a 270 punti senza apparente ragione

Ma aldilà dello spread con i titoli tedeschi, esiste un modo per cercare di monitorare e calcolare il rischio di “Italexit”, ossia di uscita dell’Italia dall’euro, almeno secondo le aspettative del mercato? A questa domanda ha cercato di offrire una risposta Paolo Cardenà, Private Banker, da anni noto al grande pubblico per la sua opera di informazione finanziaria, anche attraverso il sito vincitorievinti.com. Egli è partito dall’osservazione di due spread: quello tra i rendimenti dei BTp in euro e gli omologhi tedeschi per durata; l’altro tra i rendimenti dei BTp emessi in dollari, rispetto ai Treasuries di pari durata.

I BTp in dollari

Lo stato italiano ha emesso in passato titoli del debito in dollari USA e tornerà a farlo da quest’anno per la prima volta dal 2010. Si tratta di un modo per attirare capitali dal ricco mercato americano (e non solo), puntando al contempo a vincere la scommessa del cambio, qualora l’euro si sarà apprezzato contro il dollaro alla scadenza.

Di fatto, il Tesoro restituirebbe agli investitori un capitale dal valore ridotto, una volta effettuata la conversione.

L’Italia emetterà debito in dollari dopo 8 anni, buona notizia?

Perché guardare allo spread BTp-Treasury? Esso ci fornisce il premio al rischio preteso dal mercato per acquistare i nostri bond, anziché i titoli emessi dagli USA. In teoria, questo differenziale dovrebbe mostrarsi costante e nullo rispetto a quello esistente tra BTp e Bund. Non è quanto avvenuto nell’ultimo anno. Alla base del disallineamento vi sarebbe proprio la preoccupazione degli investitori per uno scenario di possibile “Italexit”. Se mai dovesse concretizzarsi, a rischiare la conversione in lire sarebbero i titoli oggi denominati in euro, mentre quelli emessi in dollari resterebbero immutati. Lo spiega sempre Cardenà, parlando di “lex monetae”. In effetti, i BTp in dollari soggiacciono alla legge americana, per cui tali titoli rassicurano maggiormente gli investitori anche dal rischio di ristrutturazione.

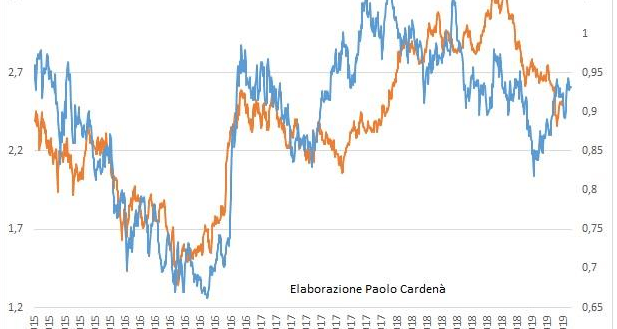

Per capire se e in quale misura il mercato abbia scontato e continui a scontare il possibile ritorno dell’Italia alla lira, bisogna verificare come si siano mossi i due spread. A tale proposito, abbiamo analizzato l’andamento dei BTp in dollari con scadenze 2023 e 2033. I primi oggi rendono intorno al 4,10%, che si confronta con il 2,30% offerto dall’omologo Treasury. Pertanto, lo spread tra i due titoli si aggira sui 180 punti base o 1,80%. A ottobre, mese in cui hanno toccato il loro punto più basso sullo scontro Roma-Bruxelles relativo al deficit, tale spread risultava salito in area 2,40%, con i BTp a rendere il 5,4% e i Treasury a 5 anni circa il 3%. Si consideri che in aprile, prima che nascesse il governo Conte ed esplodessero le tensioni finanziarie sull’Italia, tale differenziale risultava in area 0,10%, con i BTp poco meno del 2,80%.

Davvero è il debito pubblico a spaventare dell’Italia o dietro c’è molto di più?

Il trend nell’ultimo anno

E le stesse scadenze in euro? Oggi il BTp ottobre 2023 offre l’1,27%, che si confronta con circa il -0,45% del Bund. In pratica, lo spread BTp-Bund a 5 anni si aggira sui 180 bp, molto più basso del 3% a cui era giunto in ottobre, mentre un anno fa non andava oltre i 70 bp. Confrontando i due spread, ricaviamo quanto segue: il premio al rischio richiesto per i BTp in dollari (rispetto al Treasury) è ormai uguale a quello richiesto per i BTp denominati in euro. Dunque, oggi come oggi il mercato non starebbe più prezzando il rischio di uscita dell’Italia dall’euro, dato che non pretende un rendimento extra per acquistare i nostri bond teoricamente più a rischio, ossia quelli emessi proprio in euro. In ottobre, però, non era stato così, perché la differenza tra spread BTp-Bund e spread BTp-Treasury si attestava sui 70 bp, in rialzo di una decina di punti dall’aprile di un anno fa.

Paradossalmente, quindi, sembra che gli investitori nutrano oggi per il medio termine minori rischi di uscita dell’Italia dall’euro rispetto a un anno fa, probabilmente rassicurati non già dal governo, quanto dal rinvio della stretta monetaria da parte della BCE, il quale va particolarmente a beneficio di uno stato parecchio indebitato come il nostro.

Esaminiamo adesso il BTp in dollari con scadenza 2033. Offre oggi poco più del 4,5% contro il 2,60% del corrispondente Treasury, esitando uno spread in area 190-195 bp. A novembre, le sue quotazioni avevano raggiunto il punto più basso e il rendimento risultava superiore a quello americano di 225 bp, nettamente più alto dei meno di 70 di aprile.

Il BTp 2033 in euro rende, invece, intorno al 2,80%, cioè circa 260 bp in più del Bund di pari durata. A novembre, tale differenziale era esploso sopra i 330 bp, con il nostro bond ad offrire più del 3,80%, quando in aprile era inferiore ai 140 bp. In altre parole, oggi il mercato chiede un premio di oltre una settantina di punti base per acquistare BTp in euro, anziché in dollari, appena qualcosa in più di un anno fa, ma una trentina in meno rispetto a novembre.

Rischio sopito nel breve, non nel lungo periodo

In sintesi, il mercato sconterebbe oggi per il lungo periodo probabilità di “Italexit” sostanzialmente simili al periodo pre-Conte, ma più basse dell’autunno scorso. Sin qui, abbiamo individuato il trend. E’ adesso possibile ricavarci le probabilità assolute con cui il mercato sconterebbe il rischio di ritorno alla lira o di ristrutturazione del debito pubblico italiano denominato in euro? Il ragionamento che potremmo compiere sarebbe il seguente: se sulla scadenza a quasi 15 anni gli investitori richiedono oggi un premio circa dello 0,73% all’anno in più per acquistare titoli in euro, anziché in dollari, moltiplicando tale spread per gli anni che mancano alla scadenza, ricaveremmo il rendimento extra cumulato preteso, il quale a sua volta ci fornirebbe il taglio scontato del valore nominale dei bond, vuoi per un’eventuale “haircut”, vuoi anche per le perdite conseguite alla conversione dei titoli dall’euro alle lire, il cui tasso di cambio verosimilmente si deprezzerebbe contro la moneta unica.

Abbiamo visto che con riferimento ai BTp 2023, lo spread degli spread si sia praticamente azzerato, segnalando un rischio percepito di Italexit sostanzialmente nullo da qui a 4-5 anni. Nel lungo periodo, invece, lo scenario si modificherebbe e al 2033 si sconterebbero perdite potenziali nell’ordine di oltre il 10%, una percentuale non risibile, ma nemmeno tale da suggerirci che il rischio di ritorno alla lira o di un evento creditizio in Italia sia così concreto. Trattasi, peraltro, di un livello decisamente superiore a quello scontato per il prossimo quinquennio, stando ai “credit default swaps” a 5 anni, scesi sotto i 200 bp, dai 286 a cui erano giunti a novembre, la conferma che le previsioni più fosche sul nostro debito siano state allontanate. Almeno per il breve e medio termine.

Rendimenti BTp ai minimi dalla nascita del governo Conte, solo merito di Draghi?

giuseppe.timpone@investireoggi.it