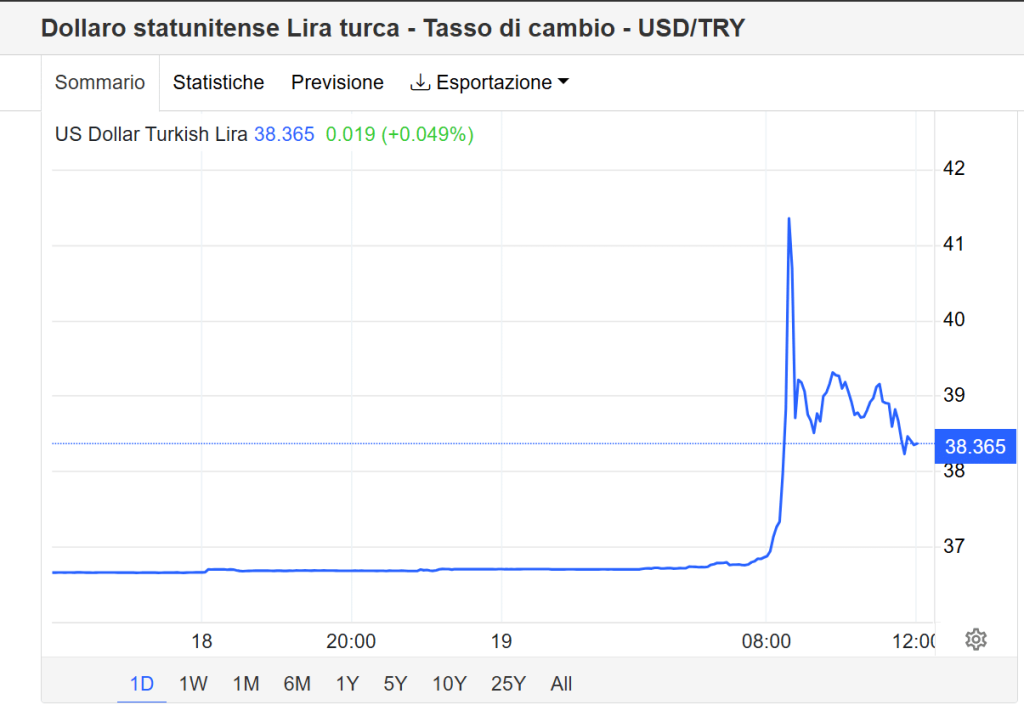

E’ scattato l’allarme per le economie emergenti, dopo che diverse loro valute hanno accusato perdite consistenti contro il dollaro, indebolendosi in molti casi ai minimi storici. Le crisi più gravi si registrano in Argentina e Turchia, dove i rispettivi tassi di cambio contro il biglietto verde hanno perso da inizio anno il 51,6% e il 44%. Per un dollaro servono adesso quasi 39 pesos e 6,7 lire turche contro meno di 19 pesos e 3,74 lire necessarie l’1 gennaio scorso. Purtroppo, non si tratta di episodi isolati. La rupia indiana si è portata a un cambio record di quasi 72 contro il dollaro, perdendo quest’anno il 12%. Ancora peggio è andata al rand sudafricano, che in appena 8 mesi è crollato del 21%.

Ciascuna delle suddette economie presenta specificità che hanno scatenato la debolezza dei cambi, ma posseggono un comune denominatore: un deficit cronico delle partite correnti.

Ancora panico sui mercati emergenti: lira turca e peso argentino

Le partite correnti sembrano un’espressione per addetti ai lavori, anche se non è così. Esse captano il saldo delle merci, dei servizi e dei capitali scambiati con il resto del mondo. Se un’economia esporta queste tre componenti complessivamente più di quanto ne importi, le partite correnti chiudono l’esercizio in attivo, viceversa in passivo. Perché il saldo corrente influenza il cambio? Semplice, esso costituisce la domanda netta di valuta estera contro quella domestica. Un’economia esportatrice netta richiede meno valuta straniera (dollari, euro, sterline, etc.) di quanta ne venga chiesta all’estera della propria. Al contrario, un’economia importatrice netta richiede valuta straniera in misura maggiore di quanta all’estero ne venga richiesta di quella domestica. Nel primo caso, assisteremo a un apprezzamento del cambio, nel secondo a un deprezzamento.

I numeri negativi delle emergenti

L’Argentina ha chiuso il 2017 con un deficit corrente al 4,8% del pil, la Turchia al 5,5%, l’India all’1,9% e il Sudafrica il 2,5%, solo per fermarci ad alcune tra le principali emergenti. Questo significa che questi mercati, nel loro complesso, si sono mostrate non competitive, in quanto hanno esportato meno merci e servizi da un lato e attratto capitali dall’altro di quanto non ne abbiano importati e ne siano defluiti. In effetti, per quanto appena detto, il saldo corrente andrebbe scomposto in due sotto-saldi: quello commerciale e l’altro finanziario. Il primo è pari alla differenza tra esportazioni e importazioni di beni e servizi, il secondo alla differenza tra gli investimenti in entrata e quelli in uscita.

Solo il Sudafrica ha chiuso il 2017 con un avanzo commerciale, pari all’1,4% del suo pil, mentre negli altri tre casi si sono registrati deficit, pari al 2,7% del pil in Argentina, 4,5% in Turchia e 2,9% in India. Per differenza, scopriamo che il solo deficit finanziario è stato al 2,1% del pil in Argentina, all’1% in Turchia, al 3,9% in Sudafrica, mentre l’India ha messo a segno un avanzo dell’1%. Sintetizzando, tutte le suddette economie presentano squilibri correnti. Il Sudafrica soffre solo di deflussi dei capitali, mentre l’India di disavanzi commerciali e Argentina e Turchia registrano deficit in entrambi i saldi.

Una lira si salva dalla crisi valutaria estiva e può suggerire qualcosa alle emergenti

Verso un rialzo dei tassi

Come risolvere tali squilibri? Il deprezzamento dei cambi potrebbe aiutare, spronando le esportazioni e colpendo le importazioni, dato che beni e servizi esteri diventano più costosi per i residenti. Tuttavia, se i mercati non si convincono che il fondo sia stato toccato, non tornano a investire in tali economie, accelerando magari la fuga dei capitali e potenzialmente più che compensando il saldo commerciale positivo. Da inizio anno, la Borsa di Buenos Aires ha perso circa l’11% in valuta locale, quella di Istanbul poco meno del 20% e in Sudafrica l’azionariato di è contratto intorno al 3,5%, mentre a Mumbai il segno resta positivo e a doppia cifra (+11,5%), prova tangibile dell’afflusso netto di capitali, come vi abbiamo mostrato pocanzi.

E un’economia importatrice netta di merci e servizi ha bisogno di valuta estera per finanziare tale “gap”, ossia un saldo finanziario attivo, senza il quale o dovrà intaccare le riserve valutarie o accettare un deprezzamento del cambio o un po’ entrambe le cose. In effetti, le riserve in valuta estera di Buenos Aires risultano diminuite del 10% in 5 mesi al 30 giugno scorso, nonostante i 15 miliardi ricevuti in prestito dall’FMI, quelle indiane di una decina di miliardi di dollari a poco sopra i 401 miliardi da inizio anno, in Turchia di oltre 15 miliardi in 6 mesi e in Sudafrica sono rimaste sostanzialmente stabili fino a luglio. Per evitare che i deflussi finanziari accelerino e per correggere anche gli squilibri commerciali servono tassi più alti. Un loro rialzo rende più allettanti gli investimenti in questi mercati e allo stesso tempo riduce i consumi interni, tagliando anche la domanda di beni e servizi esteri.

Perché questo quadro ci spinge a prevedere qualche contraccolpo negativo anche per le economie avanzate come la nostra? Se le emergenti alzano complessivamente i tassi per attirare capitali o almeno frenarne la fuga, l’effetto che subiranno Nord America, Europa, Australia e Giappone sarà nel concreto quello di minori investimenti sui loro mercati finanziari, così come di minori esportazioni verso tali realtà. Dovremmo attenderci, quindi, indici azionari in rallentamento, rendimenti obbligazionari in crescita e un pil meno dinamico, specie per economie “export-led” come Germania e Italia, anche se le nostre imprese realizzano metà dell’attivo commerciale nei soli USA.

Questi segnali non potranno essere ignorati ancora a lungo dalle principali banche centrali, come Federal Reserve e BCE. Le famose “condizioni esterne” citate nei rispettivi comunicati diverranno sempre più dirimenti nella loro narrazione dei prossimi mesi.

Ecco perché non sarà Trump a fermare il dollaro, ma le economie emergenti