I primi segnali che arrivano dalle aste del Tesoro per questo 2019 appaiono molto positivi. La settimana scorsa, i BoT a 12 mesi hanno raccolto ordini per circa una volta e mezza i 7,7 miliardi di euro offerti e il rendimento medio lordo esitato è sceso allo 0,285%. E qualche giorno fa, i BTp a 15 anni sono stati collocati via sindacato per la bellezza di 10 miliardi, raccogliendo ordini per 35,5 miliardi di euro e al rendimento medio lordo del 3,41%. In entrambi i casi, forte la domanda dall’estero, pari al 64% per i primi e al 70% per i secondi. E altra buona notizia: i rendimenti hanno continuato a scendere dalla data di collocamento, arretrando allo 0,07% per i BoT annuali e al 3,10% per i 15 anni.

Effetto Draghi: curva dei rendimenti BTp più ripida e l’Italia torna a respirare

Del resto, lo spread BTp-Bund a 10 anni è sceso sotto i 250 punti base ieri e il decennale offre adesso meno del 2,75%, mentre il BTp a 2 anni è sceso allo 0,32%, il livello più basso dalla terza settimana di maggio dello scorso anno, quando era iniziata l’esplosione dei rendimenti sovrani italiani con il via alle trattative tra Movimento 5 Stelle e Lega per formare il nuovo governo. Rassicurante la distanza tra decennali e biennali, che resta superiore ai 240 punti base, circa 3 volte superiore a quella che segnala la Germania in questa fase. Questo spread tra titoli a lunga e a breve scadenza viene monitorato per verificare il grado di inclinazione della curva delle scadenze. Se fosse basso, sarebbe la spia di un mercato tendenzialmente spaventato dalle prospettive a breve dell’economia italiana, mentre se, addirittura, risultasse negativo, la curva sarebbe invertita, segno che gli investitori prevedano eventi sfavorevoli per l’Italia, come una crisi economica, l’impennata dell’inflazione e/o la ristrutturazione del debito. A sua volta, un differenziale troppo basso tra scadenze lunghe e quelle brevi tenderebbe a colpire i margini d’interesse delle banche, le quali sono solite raccogliere denaro a breve termine e prestarlo a lungo.

Si allarga lo spread tra lunghe e brevi scadenze

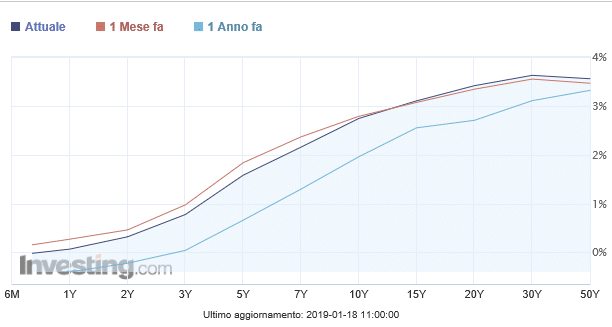

Come notiamo dal grafico delle scadenze, la curva italiana non si sta appiattendo, come avevano paventato analisti ed economisti nei mesi scorsi. Anzi, si è sgonfiata complessivamente per effetto dell’allentamento delle tensioni sui BTp con l’accordo in extremis raggiunto tra Italia e Commissione europea sulla manovra di bilancio e, in particolare, il calo dei rendimenti sta riguardando il tratto a breve. Prendiamo l’ultimo mese: i BoT a 12 mesi sono crollati dallo 0,27% allo 0,06%. In termini percentuali, si è registrato uno schianto del 78%. Giù anche i rendimenti a 2 anni, passati nel periodo dallo 0,46% allo 0,32% (-30%). Spostandoci lungo la curva, troviamo che i quinquennali sono scesi dall’1,84% all’1,59% (-13,6%) e i decennali dal 2,79% al 2,73% (-2,2%).

Invece, già sul tratto a 15 anni notiamo un breve aumento dal 3,07% al 3,10% e il massimo allargamento si ha sulla scadenza a 50 anni, dove si passa dal 3,46% al 3,55% (+2,6%). In pratica, il mercato sta allontanandosi dalla parte lunga e lunghissima della curva e spostandosi in quella medio-lunga e, soprattutto, breve.

Eppure, sarebbe in contraddizione con le ombre sempre più fitte sullo stato di salute dell’economia italiana, la quale potrebbe aver chiuso con il pil in calo anche nell’ultimo trimestre del 2018, entrando tecnicamente in recessione. In teoria, le vendite dovrebbero riguardare proprio il tratto a breve della curva, quello maggiormente a rischio.

Perché le banche europee starebbero puntando sui BoT

C’entra anche l’inflazione?

Come mai non sta andando così? Una possibile risposta ce la offrirebbe la ricerca di rendimenti positivi, pur minimi, da parte del mercato. I nostri bond a 2 anni sono arrivati a rendere fino all’1,50% nelle settimane più tese dello scontro tra Roma e Bruxelles sul deficit, quando nel resto dell’Eurozona, Grecia esclusa, offrivano e continuano a offrire rendimenti sottozero. Dopo avere scontato gli scenari peggiori, tra cui l’apertura della procedura d’infrazione a carico dell’Italia, adesso i mercati sono tornati alla prudenza sui nostri titoli, i quali si mostrano molto remunerativi proprio nel tratto medio-breve, quello che altrove infligge ancora costi a chi acquista. Che l’Italia offra lo 0,3% per un BTp biennale, quando gli altri stati dell’area guadagnano emettendo tali scadenze segnala, in ogni caso, la sua peculiarità ancora tutta negativa, seppure minore dei mesi scorsi.

Come vi abbiamo spiegato in un articolo di qualche giorno fa, poi, le banche europee starebbero facendo incetta di titoli di stato a breve termine per offrirli in garanzia alla BCE, quando faranno richiesta della liquidità concessa loro a condizioni iper-agevolate all’asta T-Ltro, attesa entro metà anno, anche se ancora deve essere ufficializzata da Francoforte. E perché mai “bruciare” parte del beneficio con l’acquisto di titoli costosi, ossia dai rendimenti negativi, quando c’è lo stato italiano che offre un rendimento sopra lo zero a chi li compra? Ecco spiegata probabilmente l’enorme interesse degli investitori stranieri alle ultime aste del Tesoro. Si pensi che abbiamo iniziato l’anno nuovo con il timore di un ammanco per decine di miliardi di euro di capitali esteri, dato il trend negativo dal maggio scorso. Sta accadendo il contrario e non possiamo che sperare che continui ad essere così anche nei prossimi mesi, in quanto lo sgonfiamento della curva dei BTp riduce il costo medio di emissione dei titoli. E dopo che il rendimento medio ponderato si era avvicinato al 3% a ottobre, raggiungendo l’apice da anni, a dicembre già scendeva a poco più del 2% e verosimilmente questo mese sembra destinato a contrarsi ulteriormente, forse anche sotto il 2%.

Il rialzo dei rendimenti a lungo segnalerebbe anche una minore attesa del mercato per quell’Operazione Twist ventilata nei mesi scorsi e che vedrebbe la BCE acquistare titoli più longevi in fase di reinvestimento dopo la fine del “quantitative easing”.

Operazione Twist e aste T-Ltro, come la BCE darà (forse) una mano ai BTp

Infine, un’altra possibile considerazione: rendimenti a breve in calo più accentuato rispetto a quelli a lungo segnalerebbero aspettative d’inflazione più “fredde”, a loro volta legate in parte al deterioramento del contesto macroeconomico di tutta l’area. A tale proposito, si consideri che il BTp Italia con scadenza novembre 2023, praticamente il quinquennale con cedola legata all’inflazione e garantita al tasso minimo dello 0,25%, oggi rende intorno allo 0,80%, quando il BTp con cedola fissa e scadenza in ottobre dello stesso anno offre l’1,58% lordo. Il tasso di “breakeven” a medio-lungo termine risulta essere così a meno dello 0,80%, che equivale all’inflazione attesa dal mercato per il periodo, stabile nel mese, ma nettamente in calo da quasi l’1,30% di due mesi fa. Dunque, gli investitori ritengono che la crescita dei prezzi in Italia sarà da qui ai prossimi anni molto debole, conseguenza anche di una congiuntura economica insoddisfacente, ma con quest’ultima meno temibile probabilmente di quanto non fosse stato già scontato nei mesi scorsi, quando il rischio di un’uscita dell’Italia dall’euro era parso non più marginale e per adesso rientrato.

giuseppe.timpone@investireoggi.it