La riforma dell’IRPEF, introdotta progressivamente negli ultimi anni, ha ora assunto una veste definitiva. La Legge di Bilancio 2025 ha sancito in modo strutturale il sistema a tre aliquote, confermando così l’assetto sperimentato nel 2024.

Si tratta di un cambiamento significativo che ha ridisegnato il panorama della tassazione sui redditi delle persone fisiche in Italia.

Il processo di riforma dell’IRPEF, ricordiamo, infatti che, ha avuto inizio nel 2023 con un primo intervento normativo che ha ridotto gli scaglioni da cinque a quattro. In seguito, nel 2024, la struttura è stata ulteriormente semplificata, passando a un sistema basato su tre aliquote principali. Con la nuova legge finanziaria, questa configurazione è stata resa permanente, rappresentando un punto di svolta nell’imposizione fiscale nazionale.

Il nuovo assetto dell’IRPEF dal 2025

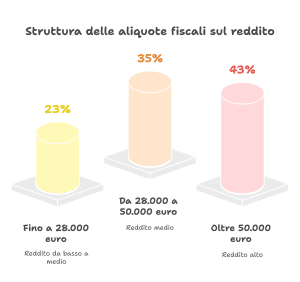

L’attuale struttura dell’imposta, come stabilita con la legge bilancio 2025, prevede tre fasce di reddito con le seguenti aliquote:

- redditi fino a 28.000 euro: tassazione al 23%;

- redditi compresi tra 28.000 e 50.000 euro: aliquota del 35%;

- redditi superiori a 50.000 euro: tassazione al 43%.

Questa configurazione garantisce una maggiore semplicità rispetto al passato, con una riduzione del numero di scaglioni rispetto alla struttura preesistente.

Confronto con la struttura del 2023

Per comprendere meglio l’evoluzione dell’IRPEF, è utile confrontare il nuovo assetto con quello in vigore nel 2023, quando gli scaglioni erano quattro:

- redditi fino a 15.000 euro: aliquota del 23%;

- redditi tra 15.000 e 28.000 euro: tassazione al 25%;

- redditi compresi tra 28.000 e 50.000 euro: aliquota del 35%;

- redditi superiori a 50.000 euro: tassazione al 43%.

La principale differenza tra i due sistemi riguarda l’eliminazione dello scaglione intermedio del 25%, che nel nuovo assetto è stato assorbito nell’aliquota del 23% per i redditi fino a 28.000 euro.

Questa modifica ha permesso di rendere il prelievo fiscale più lineare e meno frazionato, riducendo la complessità amministrativa.

Cosa significa per per i contribuenti

L’adozione definitiva della struttura a tre aliquote IRPEF ha conseguenze rilevanti per i contribuenti italiani. Tra i principali effetti si possono evidenziare:

- maggiore semplicità: la riduzione del numero di scaglioni rende più intuitiva la determinazione del carico fiscale;

- benefici per i redditi medio-bassi: l’inclusione della fascia fino a 28.000 euro nell’aliquota più bassa del 23% comporta un risparmio per una parte significativa della popolazione;

- stabilità normativa: dopo anni di modifiche, la stabilizzazione di un sistema più snello riduce l’incertezza fiscale e favorisce una migliore pianificazione economica per famiglie e imprese.

IRPEF a tre aliquote: ultimo passo?

Sebbene la riforma sia ora cristallizzata nella normativa, resta sempre aperta la possibilità di ulteriori interventi in futuro. Il dibattito sulla progressività dell’imposta e sulla necessità di un’eventuale ulteriore riduzione del carico fiscale per i redditi medio-bassi potrebbe portare a nuove proposte di modifica nei prossimi anni.

La trasformazione dell’IRPEF in una struttura più semplificata rappresenta comunque un passo importante verso un sistema tributario più chiaro ed efficiente. Se da un lato la riduzione degli scaglioni può agevolare i contribuenti, dall’altro è fondamentale monitorare l’impatto sulle entrate dello Stato e sulla sostenibilità delle finanze pubbliche.

In definitiva, l’assetto definitivo dell’IRPEF conferma la direzione intrapresa dal legislatore negli ultimi anni: un modello meno frammentato, più prevedibile e con potenziali benefici per una parte dei contribuenti italiani.

Riassumendo

- L’IRPEF a tre aliquote è diventate definitiva con la Legge di Bilancio 2025.

- Il sistema attuale prevede tre fasce di reddito: 23%, 35% e 43%.

- Rispetto al 2023, non c’è più lo scaglione intermedio del 25%.

- La riforma semplifica il calcolo fiscale e riduce la frammentazione degli scaglioni.

- I redditi medio-bassi traggono vantaggio dall’aliquota più bassa fino a 28.000 euro.

- Possibili ulteriori interventi futuri per migliorare la progressività dell’IRPEF.

Ma è tutto come 2024!!!! Cinque pagine di chiacchiere inutili: bastava dire che il 2024 è consolidato e, per il 2025, non ci sono altre nuove (promesse) novità.

I pensionati ringraziano!!!!!