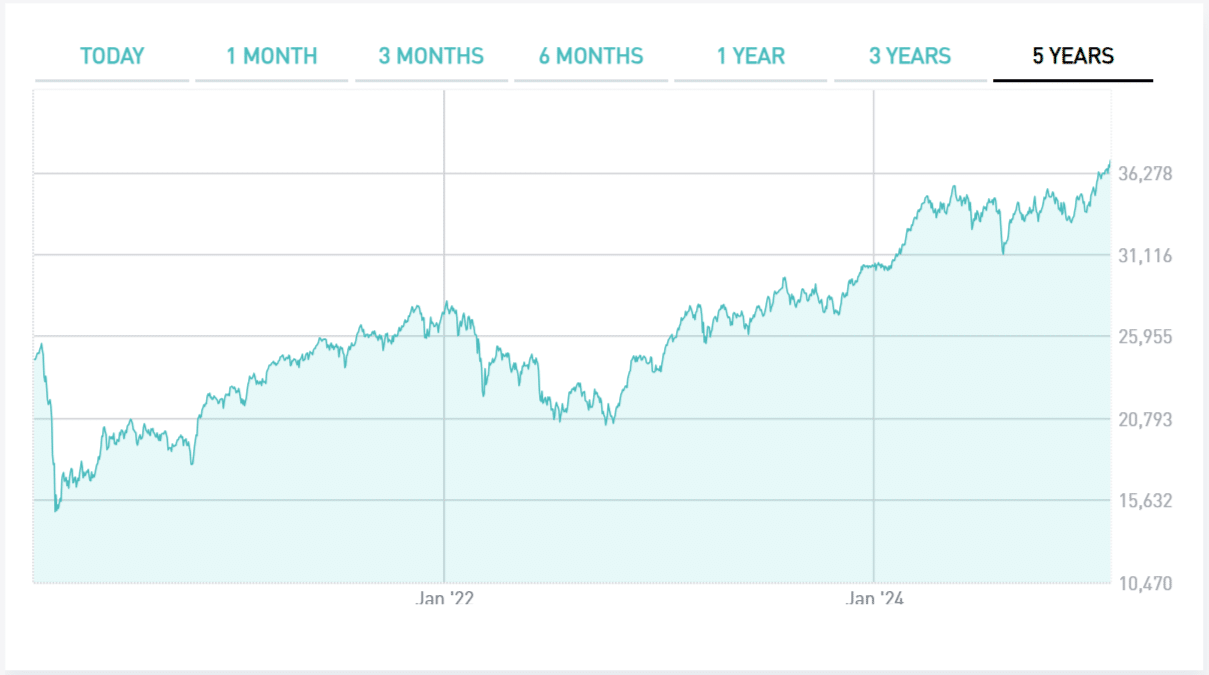

Continuano ad arrivare buone notizie dal mercato azionario italiano, che nella seduta di ieri ha aggiornato i suoi massimi da gennaio 2008. Per la prima volta dopo oltre 17 anni, infatti, l’indice FTSE MIB ha ritoccato quota 37.000 punti. Da inizio anno, la crescita è stata superiore all’8%. E spicca la crescita in era Covid. Era il 17 febbraio del 2020, quando il governo Conte annunciò il primo “lockdown” contro la pandemia, chiudendo i Comuni lombardi di Nembro e Alzano. Da quel giorno la borsa sarebbe precipitata di oltre il 40% in meno di un mese. Rispetto al massimo pre-Covid, dunque, il rialzo è stato del 47%. E rispetto al minimo toccato il 16 marzo del 2020, il rimbalzo sfiora il 150%.

Tanti delisting e bassa capitalizzazione

Finalmente, il mercato azionario italiano si sta allineando al trend globale. E dopo numerosi anni di sotto-performance, questa è già una buona notizia. Ma non va tutto bene come ci indurrebbero a pensare i numeri. Uno dei termini più infausti che circola a Piazza Affari è “delisting”, ossia il ritiro del titolo dalle contrattazioni di Borsa Italiana. Persino Monte Paschi di Siena, banca partecipata dal Tesoro, ha annunciato nelle scorse settimane che punta al delisting del titolo Mediobanca nel caso in cui andasse in porto l’Offerta Pubblica di Scambio.

Attualmente, le società quotate sul mercato azionario italiano sono 421 per una capitalizzazione complessiva che si attesterebbe sugli 888 miliardi di euro. Questa cifra corrisponde grosso modo al 40% del Pil italiano. Considerate che nel 2006 si era attestata a 778,5 miliardi a fine anno e pari al 52,8% del Pil. Da allora, la crescita nominale è stata soltanto del 14%, ma in termini reali del -24%.

Infatti, nello stesso arco di tempo l’inflazione italiana è stata del 38% per l’ISTAT.

Questi numeri ci dicono che quelli che oggi chiamiamo record, vanno intesi in senso del tutto relativo. Il peso stesso del mercato azionario italiano è crollato da circa il 2% dei primi anni Duemila allo 0,5% attuale. Le altre borse mondiali hanno fatto molto meglio negli ultimi 15-20 anni. Come mai siamo rimasti così indietro? Ci sono diverse ragioni e la prima è senz’altro che Milano riflette un’economia italiana asfittica ormai da decenni. Le aziende hanno visto le quotazioni mediamente scendere, perché i profitti sono ristagnati o in altri casi si sono ridotti o tramutati in perdite.

Troppe regole e imprese familiari

Non aiuta l’iper-regolamentazione. Quotarsi in borsa è operazione complessa e costosa in Italia, dove il legislatore ha il pessimo vizio di normare anche gli sbadigli, finendo per allontanare i capitali. Basti pensare che la Consob ha appena rimesso mano alla disciplina delle emissioni obbligazionarie, al fine di semplificare i prospetti informativi. Centinaia di pagine richieste agli emittenti rendono il ricorso al mercato dei capitali qualcosa di mostruosamente complesso.

E poi c’è anche il fatto che il mercato azionario italiano non si è sviluppato granché nel Bel Paese, dove abbondano particolarmente le piccole e medie imprese a gestione familiare. Oltre alle dimensioni, la mentalità è rimasta legata al Secondo Dopoguerra, quando il genio e l’intraprendenza degli italiani consentirono la nascita di una miriade di piccole imprese apprezzate nel mondo per qualità e originalità dei prodotti.

Il problema è che non hanno spesso compiuto quel salto necessario per competere sui mercati internazionali. E la scarsa disponibilità dei capitali ha contribuito alla bassa crescita di questi decenni.

Mercato azionario scarsamente contendibile

Già, perché mercato azionario non è solo opportunità di guadagno per chi investe. Esso ha senso proprio perché consente alle aziende quotate di accedere ai capitali e finanziare gli investimenti per innovare, crescere e consolidarsi dal punto di vista finanziario. Al contrario, le aziende italiane preferiscono mantenere il controllo proprietario senza possibilità di contendibilità, anche se questo può voler significare sotto-investire e rimanere piccole. La struttura del capitale si caratterizza così per uno sbilanciamento a favore del debito, mettendo le attività nelle mani del sistema bancario ed esponendole ai tassi di mercato. Ma una volta tanto godiamoci un dato positivo.

giuseppe.timpone@investireoggi.it