Se marzo era stato il mese dell’effetto riarmo sul mercato europeo dei bond e con conseguenze estremamente positive per le azioni delle società nel comparto difesa, aprile paga dazio. Letteralmente. L’annuncio del presidente Donald Trump dello scorso martedì ha segnato uno spartiacque per la finanza internazionale. Le borse mondiali sono state travolte da un’ondata di vendite che non si arresta, anzi accelera all’inizio della nuova settimana di negoziazioni. I rendimenti obbligazionari nel Vecchio Continente stanno riportandosi ai livelli di fine febbraio, prima che la Germania annunciasse il piano da 1.000 miliardi di euro in deficit.

Mercato europeo quasi azzera l’effetto riarmo

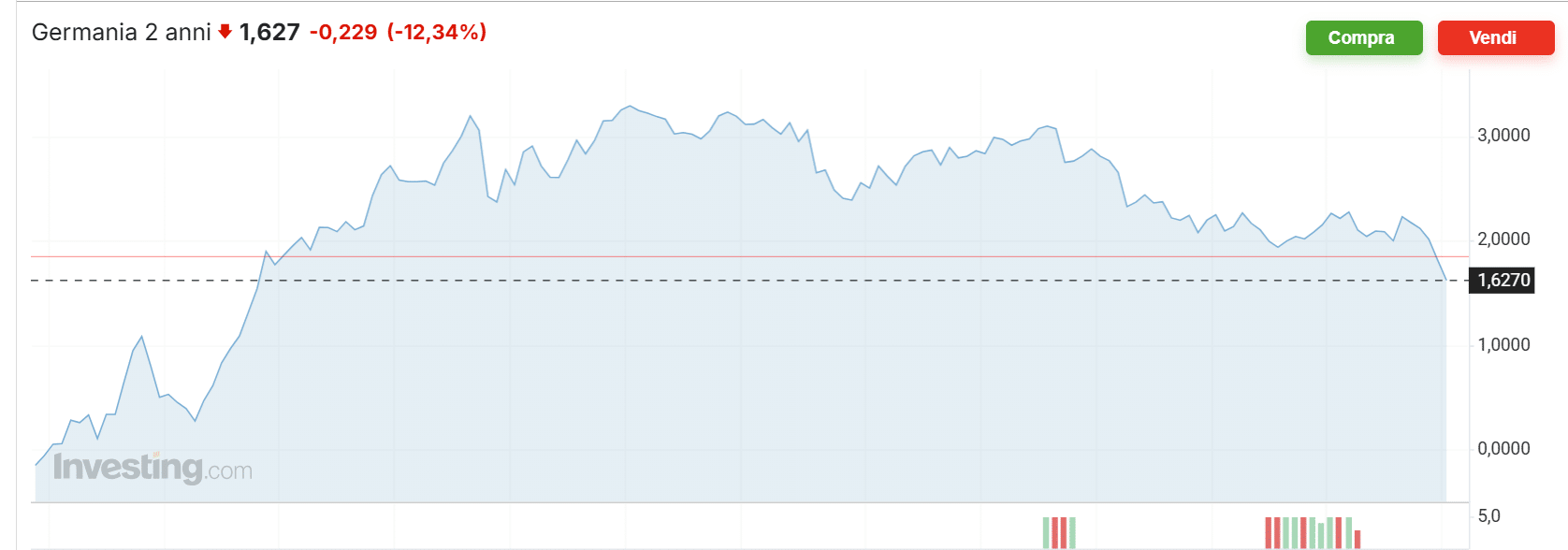

Anzi, sul tratto breve della curva sta accadendo qualcosa di molto più spinto.

I rendimenti tedeschi a 2 anni sono crollati sotto l’1,65% dal 2,24% del 2 aprile scorso. Una perdita dello 0,60%, che sconta senza dubbio tassi di interesse più bassi nell’Eurozona per il medio termine. Pensate che stiamo parlando del livello più basso dal settembre del 2022, quando la Banca Centrale Europea (BCE) aveva appena iniziato ad alzare i tassi, che stavano a zero. Erano al 2% a fine febbraio di quest’anno.

Tutto questo è compatibile con un taglio dei tassi BCE anche per la prossima settimana, quando il board si riunirà per la terza volta da inizio anno. Se è vero che le incertezze non autorizzano a facili previsioni macroeconomiche, d’altro canto più che l’inflazione sembra prospettarsi per l’Eurozona la minaccia di una crisi economica. Le esportazioni verso gli USA per l’Unione Europea sono state salvifiche in questi anni di bassa crescita e di consumi interni al palo.

Eventuali contraccolpi avrebbero effetti dannosi sul Pil.

Spread in crescita

Il Brent è crollato sotto 63 dollari al barile dai 75 di neanche una settimana fa. E nel frattempo il cambio euro-dollaro è passato da 1,0855 a sopra 1,10. Il greggio in euro si acquista oggi al 17% in meno del 2 aprile. Un bel colpo all’inflazione nell’Eurozona, che spiega il crollo dei rendimenti sul mercato europeo. Ad avvantaggiarsene sono stavolta i Bund in misura particolare, tant’è che oggi il rendimento decennale tedesco arretra a doppia cifra contro piccoli movimenti di tutti gli altri titoli nell’area. Gli spread si stanno ri-allargando. In mattinata il differenziale sfiorava i 125 punti base tra BTp e Bund con quest’ultimo sceso adesso sotto il 2,50%. A marzo era arrivato a scendere sui 100 punti.

Anche i bond francesi soffrono, rendendo lo 0,77% in più degli omologhi tedeschi. A marzo gli spread si erano ristretti, poiché il mercato europeo scontava un aumento del debito in Germania superiore a quello negli altri stati. Non sta avendo alcun impatto la decisione di Fitch di venerdì scorso di confermare il rating BBB promuovendo l’outlook da “stabile” a “positivo” ai titoli di stato italiani. Era quasi scontata ed è finita in coda alla lista dei pensieri degli investitori in queste ore.

Tassi BCE giù anche in aprile

Cosa ci dobbiamo attendere, dunque? Il mercato europeo sta parlando chiaro.

La BCE taglierà i tassi ad aprile e probabilmente entro fine anno li porterà a livelli inferiori a quelli previsti fino a pochi giorni fa. Il limite inferiore era atteso al 2%, mentre adesso possiamo ipotizzare che sia a 1,50-1,75%. Ovviamente, molto dipenderà dall’evoluzione delle trattative tra USA e Unione Europea nelle prossime settimane. Taiwan e Vietnam hanno già capitolato, offrendo all’amministrazione Trump l’azzeramento dei dazi sulle loro importazioni di merci americane. La stessa Bruxelles vorrebbe andare in tal senso per evitare una guerra commerciale dalle conseguenze rovinose per la propria economia.

Reflazione non più primo problema per mercato europeo

Il riarmo sta passando in secondo piano. Non che i piani possano essere sospesi, ma prima di ipotizzare un aumento dei debiti per le spese militari è necessario capire cosa accadrà alla crescita economica. In recessione non sarebbe possibile immaginare centinaia di miliardi di euro di nuove emissioni sul mercato europeo. Anche questo aspetto sta pesando sull’umore degli investitori, che sono oltretutto a caccia di “safe asset” per ripararsi dalle tensioni internazionali. Possiamo affermare, infine, che se marzo è stato il mese della paura per la reflazione, aprile la sta grosso modo ridimensionando.

giuseppe.timpone@investireoggi.it