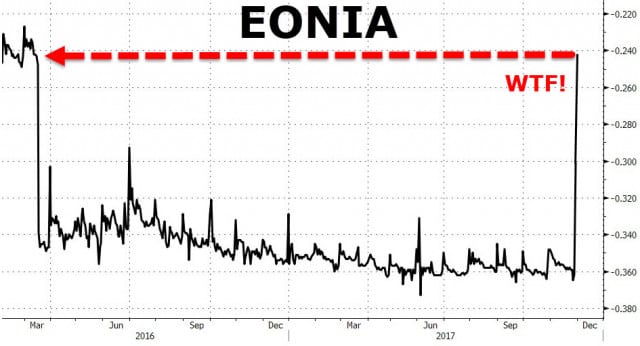

Si chiama EONIA, acronimo per “Euro OverNight Interest Average” e da giovedì mattina crea scompiglio sui mercati finanziari, i quali non si capacitano di cosa stia accadendo. L’EONIA rappresenta il tasso medio overnight a cui le banche nell’Eurozona si prestano denaro. In un certo senso, esso esprime le condizioni di liquidità del mercato monetario. Alla chiusura di mercoledì sera, questo tasso si attestava al -0,36%, ma giovedì mattina apriva incredibilmente al -0,30%, balzando di ben 6 punti base e venerdì saliva ancora al -0,24%. In appena un paio di sedute, quindi, si rafforzava di 12 bp, che possono sembrare una nullità, se non fosse che tale aumento pesi per un terzo dei livelli di mercoledì sera.

E il balzo ha riportato il tasso EONIA al livello più alto dal marzo del 2016, ovvero ai massimi da 21 mesi. (Leggi anche: Tassi negativi inefficaci: nell’Eurozona cresciuti i risparmi, non i prestiti)

Cos’è successo? In genere, questi movimenti si hanno in coincidenza con situazioni di stress sul mercato monetario. Pensate, ad esempio, a quanto accadde alla metà di settembre del 2008, quando il lunedì mattina, alla riapertura dei mercati finanziari, l’America annunciava il fallimento di Lehman Brothers. Tutte le banche andarono a caccia di liquidità per ripararsi da possibili tensioni e i tassi overnight esplosero. Per fortuna, niente di tutto questo è avvenuto nell’Eurozona, dove poche settimane fa la BCE ha, anzi, prorogato di 9 mesi il “quantitative easing”, dimezzando gli acquisti di assets a 30 miliardi al mese, ma sostanzialmente facendo proseguire la festa della liquidità a costo nullo.

L’Euribor resta invariato

Nessuna notizia è arrivata all’improvviso per giustificare simili movimenti, ma la preoccupazione resta sui mercati, anche perché i tassi EONIA non sono un indicatore di puro contorno. Esso segnala l’andamento dei prestiti interbancari e le prevedibili ripercussioni nel breve sui tassi praticati alla clientela.

Per questo, l’attenzione dei traders si è spostata tutta sull’Euribor a 1 e 3 mesi, indicatori dei tassi medi applicati dalle banche ai clienti. Nessun movimento su quel fronte, con tassi fermi praticamente da tutto l’anno, per cui coloro che hanno un mutuo a tasso variabile possono stare tranquilli, almeno per ora. (Leggi anche: Euribor cambia, mutui a tasso variabile a rischio?)

Eppure, qualcosa sarà successo, se i tassi sono saliti in un paio di giorni del 33%. Ma cosa? Spiegazioni ufficiali non ne esistono. In diversi analisti, tuttavia, evidenziano un dato: l’EONIA non sarebbe un indicatore molto rappresentativo per la stessa metodologia di rilevazione, coinvolgendo poche banche e relativamente pochi prestiti. A tale proposito, si consideri che i volumi di mercoledì scorso erano stati di 7,2 miliardi, crollando a 4,2 miliardi nella giornata successiva, forse con alcune banche ad avere rinunciato a chiedere prestiti ai tassi più alti, confidando che il rialzo sia passeggero. Per questo, potrebbe essere accaduto che un grosso movimento da parte di un qualche istituto per una qualsiasi ragione, pure la più banale, potrebbe avere inciso parecchio sui volumi totali. Se questa spiegazione appare plausibile, non si capisce perché ciò non accada con una certa frequenza.

Risposta possibile, ma non esaustiva: di solito un incremento repentino di richieste di prestiti interbancari verrebbe compensato da movimentazioni in senso opposto, stavolta non è avvenuto.

Dal forex agli NPL, due possibili spiegazioni alternative

Un’altra spiegazione, tuttavia, più plausibile arriverebbe dal mercato forex. Il cambio euro-dollaro si è apprezzato nelle ultime sedute, guadagnando l’1,2% in poco più di una settimana. In realtà, nemmeno in questo caso saremmo dinnanzi a variazioni sconvolgenti, ma proprio negli ultimi giorni si soni registrati afflussi positivi di capitali dall’estero. Sembra che i mercati, anche approfittando del buon momento dell’economia nell’Eurozona, stiano scommettendo su un apprezzamento della moneta unica ed è possibile che qualche banca o un gruppo di banche straniere abbiano preso in prestito denaro in euro da istituti europei per acquistare assets nell’area.

Ci sarebbe una terza spiegazione, ma fortunatamente poco credibile, per quanto non andrebbe esclusa a priori. La BCE starebbe per rinviare di qualche mese l’entrata in vigore della nuova disciplina sugli NPL, fortemente osteggiata dalle banche italiane, i cui livelli di crediti deteriorati risultano tra i più alti nell’unione monetaria. Quello di Francoforte non pare un indietreggiamento, se è vero che si tratterebbe solo di concedere pochi mesi in più ai nostri istituti. Che alcune banche più in difficoltà (italiane, in testa) abbiano preso atto della volontà della BCE di andare avanti con la stretta sugli NPL e abbiano iniziato a mettersi al riparo da possibili crisi di liquidità, facendosi prestare denaro da altre banche? In attesa che il mistero dell’EONIA venga risolto, anche queste speculazioni restano in sé fondate. (Leggi anche: Bufera su Carige e Creval segna nuovo shock per banche italiane)

AGGIORNAMENTO: E lunedì, la BCE ha fornito una spiegazione che apparentemente risolverebbe il mistero, chiarendo che il boom dei tassi EONIA sarebbe stato legato alla richiesta di liquidità da parte di alcune banche greche per pagare gli stipendi ai dipendenti pubblici. Poiché questi istituti pagano mediamente interessi più alti, essendo meno solidi sul piano patrimoniale, e incidendo tali richieste su volumi giornalieri transati relativamente bassi (5,6 miliardi di euro), la maxi-liquidità loro iniettata avrebbe causato il balzo del tasso “benchmark” nell’Eurozona.