I BRICS cercano sfacciatamente un’alternativa al dollaro per regolare gli scambi commerciali e di natura finanziaria. L’Asia è al centro di questo processo di riposizionamento geopolitico ai danni degli Stati Uniti. La recente vittoria di Lula alle elezioni presidenziali in Brasile non lascia dormire sonni tranquilli a Washington neppure in America Latina. Si moltiplicano gli accordi per commerciare in valute locali, anche se finora si tratta di eventi dall’impatto insignificante. La minaccia più grande è arrivata, tuttavia, dall’Arabia Saudita. Ha accettato l’idea di farsi pagare in yuan il petrolio esportato in Cina. Se la applicasse in grande scala, sarebbe la fine dei “petrodollari“.

E in quel caso, il dollaro inizierebbe a tremare per davvero.

Ad oggi, però, la divisa americana è e resta valuta di riserva globale. Cosa significa? Se andate a spulciare i dati sulle riserve delle banche centrali, ma anche i conti di tesoreria delle grandi multinazionali, vi accorgerete che gran parte di questi sono denominati in dollari. In pratica, sia le istituzioni finanziarie pubbliche che quelle private preferiscono detenere asset in valuta americana. Evidentemente, considerano quest’ultima stabile e credibile; un modo per conservare valore nel tempo.

Euro non approfittò della crisi finanziaria

Eppure, la Federal Reserve sta minacciando tale status con stamperie che vanno avanti dissennatamente sin dal 2008. L’apice di questo modus operandi fu raggiunto nel 2020. Con la pandemia, in tre mesi “stampò” 3.000 miliardi di dollari e altrettanti ne immise sul mercato in governo sotto forma di deficit. Praticamente, un’alluvione di 6.000 miliardi di dollari, quasi il 30% del PIL USA. E’ credibile una moneta che viene stampata dal nulla? Non dovrebbe rispecchiare la creazione di ricchezza?

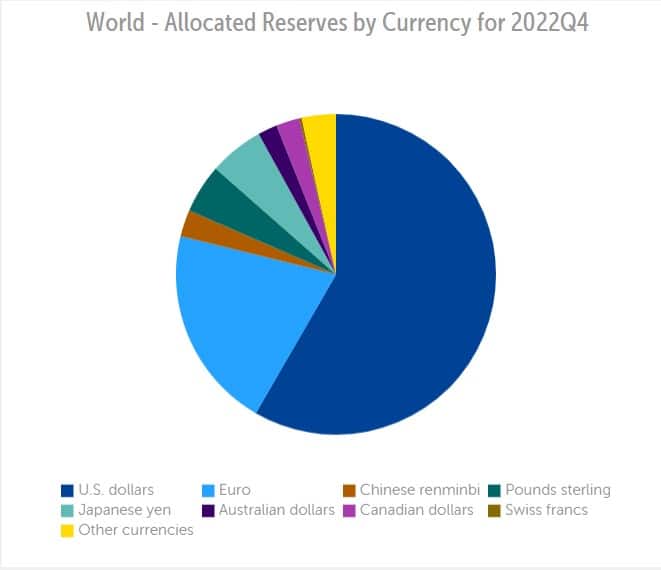

I dati del Fondo Monetario Internazionale, però, ci dicono che nel quarto trimestre dello scorso anno, il dollaro incideva ancora per il 58% delle riserve valutarie globali.

Seguiva a lunghissima distanza l’euro con una quota del 20,47%. Dopo, il nulla. Lo yen giapponese stava al 5,51%, sterlina inglese appena sotto il 5%, a seguire troviamo yuan, dollari canadesi, australiani, etc. Se guardiamo tali dati da una prospettiva storica, qualche cambiamento vi è stato. Nel 1999, ad esempio, il dollaro stava al 70%.

In un certo senso, un ridimensionamento c’è già stato. A favore di chi? La prima ipotesi che ci verrebbe in mente è l’euro. Risposta sbagliata. La moneta unica incideva per poco meno del 20%, praticamente la stessa quota attuale. Raggiungeva, tuttavia, quasi il 30% nel 2009, l’anno nero della crisi finanziaria mondiale. Causa la crisi dei debiti sovrani, i mercati se la sono data a gambe. Ha accusato un tracollo di credibilità, al momento apparentemente irreparabile.

Nessuna alternativa al dollaro per ora

Come possiamo notare, quindi, la forza del dollaro deriva essenzialmente dall’assenza di alternative. Si parla di yuan come astro nascente sui mercati valutari. Ebbene, incide per il momento al 2,69% delle riserve globali, sostanzialmente quanto il dollaro canadese e un po’ più di quello australiano, valute di economie ben minori per dimensioni rispetto alla Cina. Non c’è fiducia in Pechino. Nessuno detiene yuan per regolare rapporti estranei a quelli strettamente connessi all’import/export cinese.

Anzi, neppure quest’ultimo è regolato perlopiù in valuta locale.

La stessa Cina, ad esempio, continuava a detenere a gennaio più di 859 miliardi di dollari di titoli di stato americani, pur in forte calo rispetto ai picchi massimi toccati negli anni passati. Perché se è vero che la FED stampa dollari senza ritegno, le altre principali banche centrali non sono da meno. Basti pensare alla BCE, alla Banca d’Inghilterra e, soprattutto, alla Banca del Giappone. Insomma, c’è un problema di credibilità globale per il sistema valutario. E il dollaro, malgrado tutto, è percepito il più credibile di tutti. Resta da capire per quanto tempo ancora e su quali basi potrebbe nascere un’alternativa.

giuseppe.timpone@investireoggi.it