Anche a luglio prosegue il calo della raccolta bancaria, con i depositi dei clienti scesi di altri 15 miliardi a 1.765,4 miliardi di euro. Su base annua siamo dinnanzi a un dato estremamente negativo: -75,3 miliardi (-4,1%). Il trend risente certamente di alcuni fatti che si sono verificati nell’ultimo anno. Per prima cosa è finita la stagione delle restrizioni contro la pandemia. Nei due anni e mezzo precedenti, i risparmi delle famiglie erano esplosi per l’impossibilità di spendere e anche per i generosi sussidi elargiti dallo stato. Un fenomeno che si è registrato anche nel resto del mondo avanzato. E il boom dell’inflazione ha reso meno appetibili i conti deposito, i cui tassi d’interesse rasentavano lo zero fino allo scorso anno.

Andando nei dettagli, però, la situazione è un po’ diversa. Se la raccolta complessiva arretra, gli investimenti nelle obbligazioni bancarie continuano a salire: +6,7 miliardi a 230 miliardi nel mese di giugno.

In un solo anno, essi risultano aumentati di 28,8 miliardi (+14,3%). Il declino negli anni passati sembrava inarrestabile. Questa categoria di asset faceva paura dopo i crac bancari tra il 2015 e il 2016. La ripresa è avvenuta per la necessità di puntare su rendimenti più elevati, ora che l’inflazione divora il potere di acquisto. In effetti, le nuove emissioni di obbligazioni bancarie offrono in media il 3,63% contro il 3,20% delle nuove offerte sui conti deposito. Va notato, comunque, che i rendimenti avevano raggiunto il picco del 5,18% sulle nuove emissioni nel novembre scorso. Erano ancora al 4,47% a maggio.

Obbligazioni bancarie e conti deposito più appetibili

Da questo punto di vista, la concorrenza ai titoli di stato si era già fatta più agguerrita e adesso starebbe scemando a tutto vantaggio dei conti deposito.

I tassi su questi stanno continuando a salire. Le banche italiane stanno subendo la pressione di governo e opinione pubblica per remunerare meglio i risparmi. Ma, soprattutto, avranno sempre più bisogno di liquidità nei prossimi mesi, man mano che rimborseranno alla Banca Centrale Europea i prestiti ricevuti durante la pandemia con le aste T-Ltro.

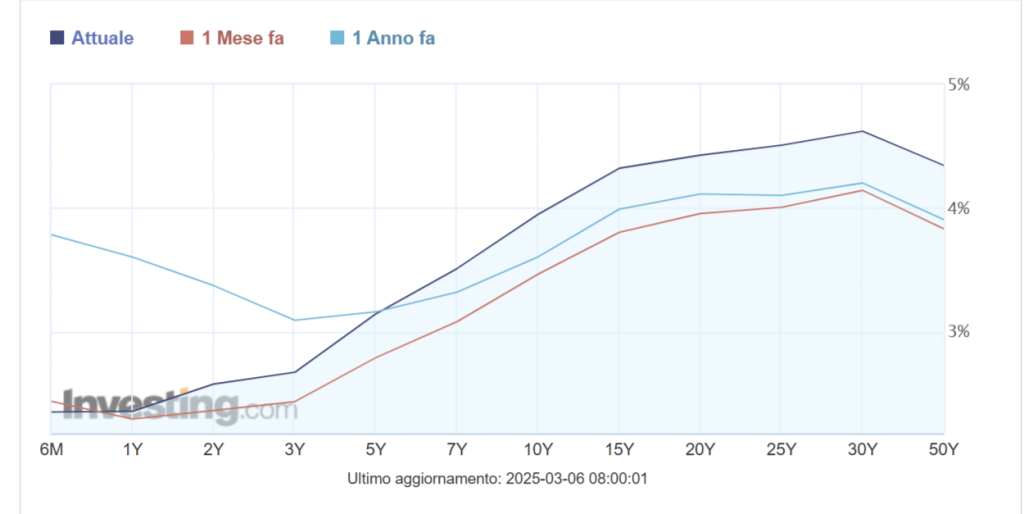

I rendimenti dei titoli di stato a breve termine restano più allettanti. Offrono anche più del 3,75% sui 12 mesi e a fronte di una tassazione molto più bassa: 12,50% contro 26%. Le distanze iniziano, però, ad accorciarsi. I risparmiatori possono trarne vantaggio finalmente. Nell’ultimo anno e mezzo hanno fatto incetta di BTp come non accadeva da decenni. Verosimile che proseguiranno negli acquisti fintantoché i rendimenti si mostreranno appetibili. Ma tra obbligazioni bancarie e conti deposito, gli istituti di credito iniziano a rivelarsi più interessanti.