La Federal Reserve alzerebbe ancora una volta i tassi d’interesse negli Stati Uniti prima di porre fine alla stretta monetaria. E’ la previsione imperante tra analisti e investitori per il mese di luglio. Dopodiché, l’attesa sarebbe per un doppio taglio dei tassi entro l’anno dello 0,25% ciascuno. In scia ai dati sul lavoro a maggio migliori del previsto, i T-bond a 10 anni sono risaliti al 3,75%. Ad inizio aprile, erano scesi fin sotto il 3,30%. Ciononostante, il quadro appare abbastanza “bullish” per il mercato obbligazionario nel prossimo futuro.

Copper-gold ratio segnale d’allarme per economia mondiale

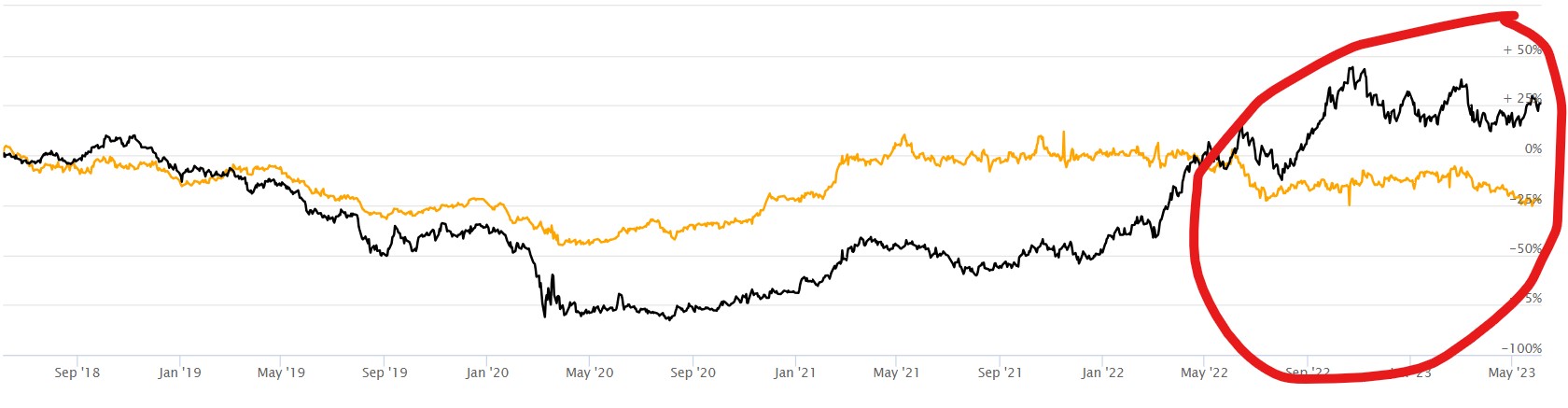

C’è un grafico che molti di voi conosceranno, specialmente se fanno trading sul mercato. Si chiama “copper-gold ratio” e segnala il rapporto tra i prezzi del rame e quelli dell’oro. E’ sceso ai minimi da un paio di anni. E questo per l’economia mondiale assumerebbe un significato alquanto negativo. Cerchiamo, anzitutto, di capire perché. Il rame è un metallo industriale impiegato per svariate produzioni, dall’elettronica di consumo ai pannelli solari. Più alta la crescita economica mondiale e maggiore la sua domanda, per cui anche il prezzo.

Viceversa, l’oro è un bene rifugio o “safe asset“ per antonomasia. Tende ad apprezzarsi quando l’economia mondiale ripiega, c’è inflazione e/o esistono tensioni sul piano geopolitico. Il rapporto tra rame e oro denota tendenzialmente lo stato di salute dell’economia mondiale. Quest’anno, il prezzo del rame è diminuito dello 0,9%, quello dell’oro è salito del 6,6%. Dunque, le cose non si metterebbero bene per il PIL globale. Volete un indizio? L’OPEC ha appena annunciato il secondo taglio dell’offerta di petrolio in due mesi. Tra maggio e luglio sarà scesa di ben 2 milioni di barili al giorno.

Adesso, aggiungiamo un altro dato al grafico rame-oro: i rendimenti del T-bond a 10 anni.

Bond lunga scadenza principali beneficiari di recessione economica

E veniamo alla riflessione iniziale: se siamo alla vigilia di una recessione (solo americana?) con annesso calo dei tassi, i bond a lunga scadenza ne beneficerebbero più di tutti. Essendo molto “sensibili” alle variazioni dei rendimenti sottostanti, man mano che questi scenderanno i prezzi schizzeranno. Siamo soliti proporvi l’esempio estremo dei titoli di stato austriaci a 100 anni. Ieri, quelli con scadenza 30 giugno 2120 quotavano ad appena 40,35 centesimi, nei paraggi dei minimi storici. Non servono grosse analisi per prevederne un balzo nel caso in cui i tassi BCE culminassero entro l’estate e iniziassero a scendere nel medio termine. Ovviamente, lo spettro di una recessione globale avvicinerebbe l’avvio dei tagli ai tassi d’interesse. E il tracollo delle materie prime sarebbe il segnale che questo scenario si materializzerebbe meno lontanamente di quanto pensiamo.