C’è stato un tempo in cui gli italiani non furono soltanto “Bot people”, cioè acquirenti compulsivi di titoli di stato, bensì anche, se non soprattutto, di Buoni fruttiferi postali. Tra gli anni Ottanta e gran parte degli anni Novanta, il popolo dei risparmiatori si recava alla posta per ottenere interessi elevatissimi anche in termini reali, cioè detratta l’inflazione. Il capitale raddoppiava anche dopo 7 anni o meno e triplicava dopo 11. Poi, gli interessi sono letteralmente precipitati e con essi la convenienza dei risparmiatori, che hanno iniziato a differenziare i loro investimenti.

Rischio di credito basso, emissione di CDP

Di recente, Poste Italiane ha aggiornato i tassi dei Buoni fruttiferi emessi da Cassa depositi e prestiti (CDP) e distribuiti attraverso le sue 14 mila filiali sparse su tutto il territorio nazionale. Il nome di questi prodotti può trarre in inganno, perché effettivamente sembra che il debitore sia Poste, mentre è CDP, ente controllato dal Tesoro. In ogni caso, il rischio di credito è assai basso, trattandosi di un soggetto facente parte dello stato italiano. Gli interessi corrisposti agli investitori, in effetti, risultano essere di poco superiori a quelli previsti per i titoli di stato di pari durata.

Tassi fino al 6% lordo

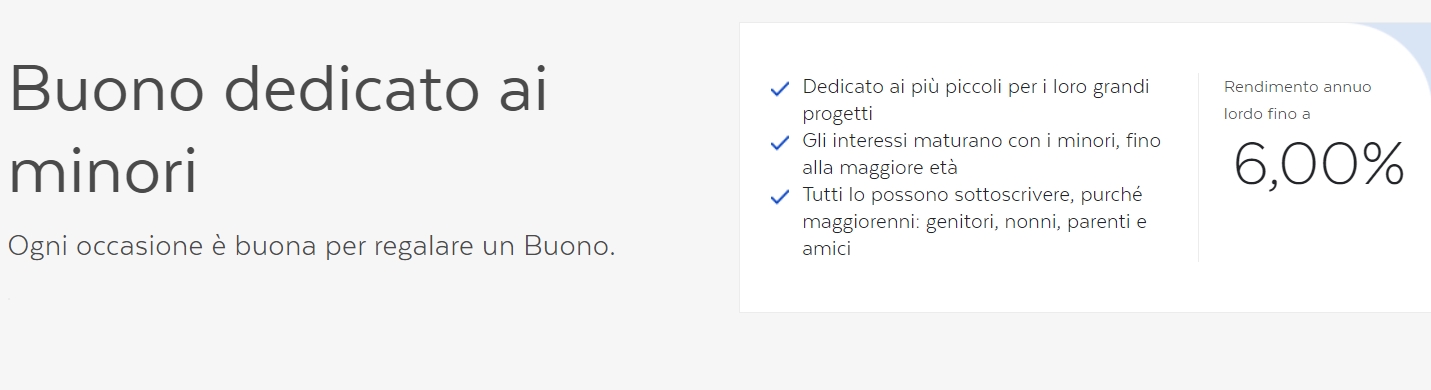

Il Buono dedicato ai minori adesso offre un tasso di interesse lordo annuale fino al 6%. Era da moltissimo tempo che non trovavamo un’offerta simile. Si tratta di un titolo della durata massima di 18 anni. Esso può essere intestato solamente a un soggetto minorenne sin dal giorno della sua nascita. Potrà essere riscosso dal beneficiario al raggiungimento della maggiore età e smette di produrre interessi proprio da quel momento.

Se io investo 1.000 euro in un Buono dedicato ai minori intestato a chicchessia nato oggi stesso, quando questi avrà compiuto 18 anni incasserà 2.598,41 euro netti. E’ il risultato della simulazione effettuata sul sito buonielibretti.poste.it. In pratica, il rendimento medio annuale netto sarà stato del 5,44%. A titolo di confronto, il BTp 2041 offre attualmente il 5,20% lordo e il 4,90% netto. Ricordiamo che i Buoni fruttiferi postali scontano la medesima tassazione di favore prevista per i titoli di stato al 12,50% sugli interessi.

Buono dedicato ai minori, differenze con BTp

Verrebbe da dire che effettivamente il Buono dedicato ai minori sia conveniente anche rispetto ai BTp. Esistono alcuni accorgimenti, tuttavia, di cui bisogna tenere conto. Il primo riguarda l’impossibilità per chi ha investito una somma di denaro di prelevare il capitale in anticipo e per conto del beneficiario. Allo scopo servirebbe l’autorizzazione del giudice. Insomma, poco fattibile. Chi investe in un Buono dedicato ai minori, deve tenere in considerazione che a prelevare potrà essere solamente il soggetto attualmente minorenne intestatario e solamente quando avrà raggiunto la maggiore età. Significa dover attendere fino a 18 anni. E non parliamo solo del capitale. Gli stessi interessi saranno riscossi alla scadenza, mentre con i titoli di stato l’erogazione è periodica (semestrale).

Inoltre, il 6% non è corrisposto sempre, ma solo a patto di investire per almeno 17 anni. Infatti, gli interessi sono crescenti e vanno da un minimo del 3% fino ai 5 anni, salendo fino al 4% per 12 anni e al 5% per 16 anni. In altre parole, se vuoi investire a tassi lordi del 6% nel Buono dedicato ai minori, dovrai intestarlo a un soggetto di età non superiore a 1 anno. Se lo intesti a un/a bambino/a di 4 anni, ad esempio, essendo la durata residua di 14 anni, il tasso sarà del 4%. E rispetto ai BTp risulta essere nettamente inferiore.