Bond giù e materie prime su. I rendimenti obbligazionari, correlati inversamente ai prezzi, stanno risalendo drasticamente un po’ su tutti i mercati. Il Treasury a 10 anni si aggirava allo 0,90% a inizio anno, mentre è arrivato a flirtare con la soglia dell’1,75% nei giorni scorsi. L’avvio delle vaccinazioni in Europa e Nord America sta sostenendo il buon umore tra gli investitori, che scontano una reflazione già in corso e migliori prospettive economiche per i prossimi trimestri.

Il boom dei prezzi delle materie prime riflette proprio queste aspettative. Un barile di Brent si acquista adesso in area 63 dollari contro i poco più dei 50 di inizio gennaio.

Nelle scorse settimane, è arrivato a balzare fino a 70 dollari. E cosa accade quando il petrolio rincara velocemente? Le aspettative d’inflazione si surriscaldano e i rendimenti obbligazionari salgono. Gli investitori li pretendono più alti per non rischiare di intaccare il capitale.

Ma c’è un altro aspetto di cui si parla poco e che spiegherebbe la correlazione tra materie prime e rendimenti obbligazionari: la crisi del portafoglio 60/40. Un’allocazione rischiosa al punto giusto delle risorse richiede generalmente di destinare il 60% alle azioni e il 40% dell’investimento ai bond. Tuttavia, negli ultimi anni (e ancora di più con la pandemia) i rendimenti obbligazionari presso i mercati avanzati non hanno fatto che scendere. Ancora oggi, essi restano perlopiù negativi nell’Eurozona, malgrado i primi sintomi di reflazione.

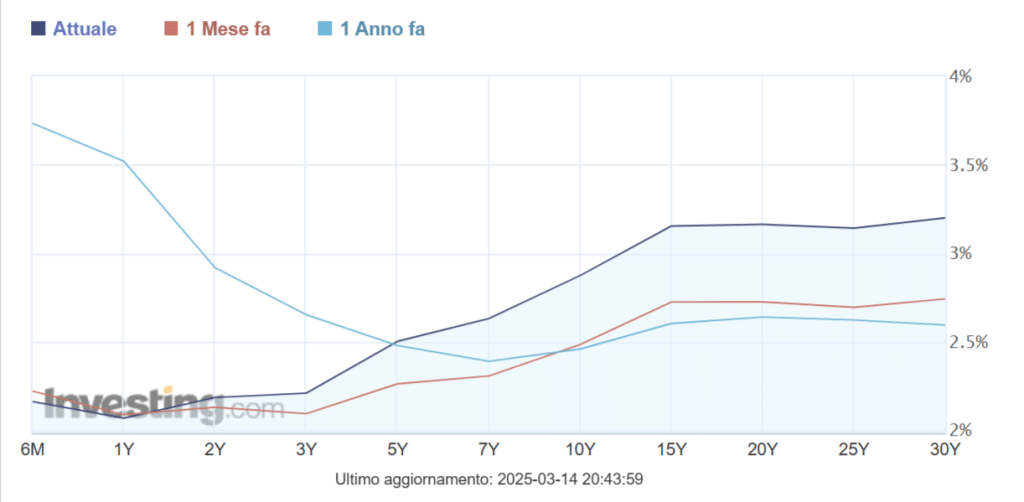

Rendimenti obbligazionari e portafoglio 60/40

In buona sostanza, mantenere un buon 40% di bond tra gli assets in portafoglio è diventato un investimento inconcludente, se non nocivo per il capitale. Da qui, la ricerca di soluzioni alternative, come le materie prime.

Esse hanno il pregio di essere fortemente correlate con l’inflazione. Quando l’economia mondiale cresce, la loro domanda sale e inevitabilmente provoca rincari della produzione. A loro volta, questi si traducono in tassi d’inflazione più alti.

Se questo è vero, allora significa che le materie prime possono sopperire sia le azioni iper-comprate, sia i rendimenti obbligazionari sempre più avidi in termini reali. Ciò spiegherebbe perché tra i due assets vi sia una così evidente correlazione. Non solo le materie prime provocano inflazione e fanno implodere i prezzi dei bond; esse stesse diventano un investimento di rimpiazzo dei bond per accrescere la “yield” del portafoglio.

Meglio ancora sarebbe se l’investitore puntasse contemporaneamente sui bond emessi presso le economie esportatrici di materie prime quando queste rincarano. I loro rendimenti obbligazionari di partenza sono di per sé più alti di quelli vigenti sui mercati avanzati nel caso delle emergenti, ma avrebbero anche il pregio di offrire ulteriore valore all’investitore. Come? Apprezzandosi man mano che le materie prime aumentano di prezzo, riducendo il rischio sovrano e corporate su questi mercati. In più, trascinerebbero con sé le valute in cui i bond sono denominati.