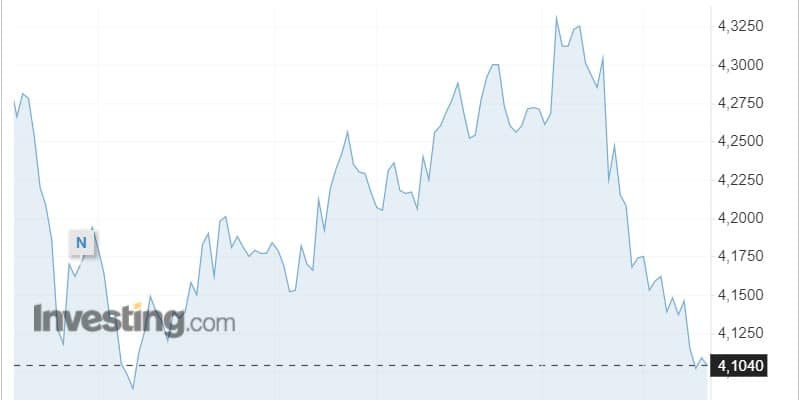

Passare dal 4,08% e salire fino al 4,35% e poi scendere nuovamente sotto il 4,10%. Tutto nel giro di una seduta. È quanto accaduto ieri ai rendimenti dei BTp a 10 anni, in altalena come gli altri bond europei ormai da diverse sedute. Nello stesso frangente, lo spread è esploso da 180 a circa 200 punti base, segno che la tensione si stia concentrando particolarmente sui titoli del debito percepiti più rischiosi.

Capire con precisione quale sia il rendimento di un bond lungo la curva è impossibile in questa fase. Il trend dei rendimenti dei BTp è stato crescente nelle ultime settimane per effetto del rialzo dei tassi d’interesse da parte della Banca Centrale Europea (BCE). Essa si riunisce oggi per decidere le sue prossime mosse di politica monetaria e quasi certamente porterà i tassi di riferimento dall’attuale 3% al 3,50%.

Ma il crac di due banche americane e le difficoltà di altre, anche europee (vedi Credit Suisse), sta riportando i capitali sul mercato a reddito fisso.

C’è paura tra gli investitori per una possibile crisi finanziaria. Ieri, a conferma che saremmo solo agli inizi di una nuova fase di estrema turbolenza, il tracollo delle azioni Credit Suisse (-25%) e il declassamento di First Republic Bank da A- a BB+ ad opera di S&P. E così, obbligazioni bancarie giudicate estremamente sicure fino a ieri, all’improvviso sono scaraventate nell’area “spazzatura”. Tutto ciò non fa che aggiungere incertezza ad un clima già di per sé insicuro.

Rendimenti BTp in altalena, occhi puntati su BCE

Tornando ai rendimenti dei BTp, il saliscendi risente dell’avversione al rischio sui mercati finanziari. Nei momenti di cauto ottimismo, le azioni tornano ad apprezzarsi e i bond a deprezzarsi, con la conseguenza che i rendimenti di questi ultimi risalgono. Viceversa, quando poco dopo un evento o una dichiarazione riporta il mercato con i piedi per terra. Oggi può essere uno spartiacque in Europa per l’obbligazionario.

Il rialzo dei tassi BCE dovrebbe accompagnarsi a un comunicato relativamente rasserenante circa le prossime misure di politica monetaria. L’approccio atteso di Francoforte è “data dependent”, un modo per dire che non esistono posizioni preconcette.

In questo clima, pensare di ridurre ulteriormente gli acquisti dei bond sotto il cosiddetto Quantitative Tightening non è realistico. L’impennata dello spread di ieri mette in guardia Christine Lagarde dall’adottare misure punitive nei confronti dei titoli del debito meno solidi nell’Area Euro. Un approccio restrittivo sarebbe possibile solo in assenza di frammentazione dei mercati, vale a dire in presenza di uno scudo anti-spread efficace. Cosa che non è. I rendimenti dei BTp verosimilmente sono destinati a scendere lungo la curva. Fino a qualche giorno fa, avevamo scritto il contrario, ma gli eventi verificatisi alla Silicon Valley si sono rivelati essere quell’imprevisto capace di cambiare la storia delle cose.

Da notare che il Bund a 2 anni ieri pomeriggio offriva il 2,40%, vale a dire meno del tasso BCE sui depositi bancari al 2,50%. Una settimana prima, stava al 3,35%, nettamente sopra. Evidentemente, se prima scontava un ulteriore rialzo dei tassi di quasi l’1%, adesso prezza un costo del denaro invariato.

Con oggi si conclude (o quasi) la stretta sui tassi BCE. Le banche centrali dovranno prestare massima attenzione a mantenere condizioni monetarie non eccessivamente restrittive per non aggravare una crisi finanziaria già iniziata. E poco potranno addebitare agli altri, visto che la tensione è stata scatenata dal cambio repentino di policy dopo numerosi anni di liquidità a fiumi e a tassi negativi.