Il “sell-off” di queste settimane ai danni delle obbligazioni sui mercati globali è stato scatenato dalla paura che gli investitori nutrono verso una possibile fase di reflazione post-pandemica. Tra dicembre e gennaio, un po’ tutte le principali economie mondiali hanno registrato un balzo dei tassi d’inflazione come non si vedeva da qualche decennio. Non preoccupano (ancora) i livelli assoluti, bensì le variazioni così rapide.

Lo spettro dell’inflazione si tira dietro due timori. Il primo sarebbe la perdita di valore degli assets con reddito fisso. Inevitabile che le cedole e le stesse obbligazioni varranno di meno. Una cosa sarebbe accontentarsi dell’1% annuo, quando i prezzi al consumo aumentano di poco o niente, un’altra che questi iniziassero a crescere al ritmo del 2% o più.

Secondariamente, l’accelerazione dell’inflazione ridurrebbe i margini di manovra delle banche centrali, costringendole finanche ad alzare i tassi d’interesse e/o a tagliare gli stimoli monetari prima di quanto auspicato. In un solo colpo, verrebbe meno il sostegno ormai pluriannuale alle economie e si colpirebbe in maniera ancora più decisa il mercato dei bond.

L’Italia partiva già da livelli di rendimento più elevati rispetto al resto dell’Eurozona e, in un certo senso, questa sua condizione ha un po’ ammortizzato i rialzi di queste settimane. Prova ne è che lo spread BTp-Bund a 10 anni, termometro del rischio sovrano, è sceso nei pressi dei 100 punti base, anche se era arrivato a sprofondare fin sotto i 90 con la nascita del governo Draghi. Anche le distanze con Madrid si sono ridotte, anzi dimezzate da fine gennaio.

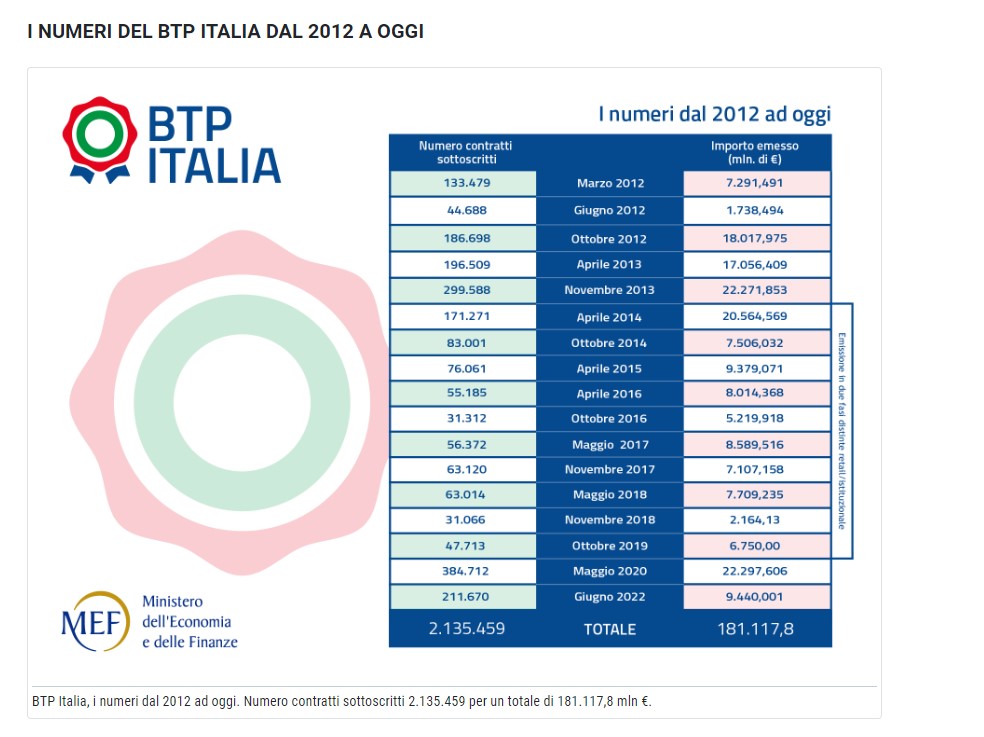

I segnali dei BTp Italia

L’inflazione italiana è vista come un problema? Per cercare di capirlo abbiamo monitorato i BTp Italia, titoli di stato con cedole agganciate ai tassi d’inflazione FOI, cioè al netto della componente tabacchi e rilevata dall’ISTAT. Il BTp Italia 26 maggio 2025 e cedola 1,4% (ISIN: IT0005410912) venne emesso nella primavera dello scorso anno e segnava l’avvio della strategia del Tesoro per attirare capitali da destinare alla lotta al Covid.

Il collocamento fu un discreto successo, ma il clima sui mercati si rasserenò più che altro grazie al varo del PEPP da parte della BCE.

Ieri, quel bond offriva un rendimento del -0,24%, che si confrontava con il -0,18% offerto dal BTp di pari durata e con cedola fissa. Di fatto, il mercato starebbe scontando un tasso medio d’inflazione in Italia per i prossimi 4 anni abbondanti nulla: lo 0,06%.

Allungando l’orizzonte temporale, abbiamo il BTp Italia 28 ottobre 2027 e cedola 0,65% (ISIN: IT0005388175). In questo caso, il rendimento offerto alla scadenza risulta essere del -0,12%, il quale si confronta con lo 0,27% del bond con cedola fissa e pari durata residua. Qui, il tasso d’inflazione medio rilevato per i prossimi più di 6 anni e mezzo risulterebbe dello 0,39%, persino inferiore all’ultimo dato disponibile e relativo al mese di febbraio (0,6%).

Stando ai BTp Italia, quindi, per il medio-lungo termine non dovremmo nutrire alcun timore sulla perdita del potere di acquisto. In sé, queste aspettative “fredde” sono l’esito di previsioni alquanto negative sulla capacità di ripresa e di crescita dell’economia italiana dopo il Covid.

In un certo senso, abbiamo che da un lato i nostri rendimenti sovrani sarebbero sufficientemente allettanti per via della scarsa o nulla reflazione attesa, dall’altro esibiscono un rischio relativamente alto proprio per l’insieme delle condizioni macro del nostro Paese.

giuseppe.timpone@investireoggi.it