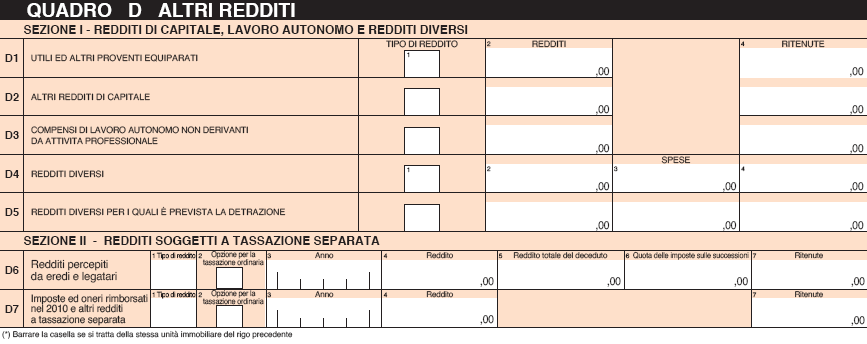

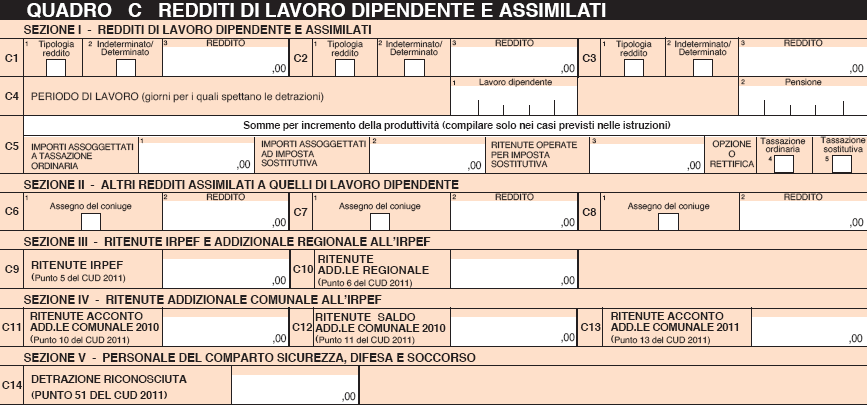

MODELLO 730 2011 – QUADRO C: Redditi di lavoro dipendente e assimilati

Redditi di lavoro dipendente e assimilati

Il quadro C raggruppa i redditi da lavoro dipendente, di pensione ed i redditi assimilati ( cioè i compensi corrisposti ai medi , i compensi agli amministratori e politici, le borse di studio tassabili, ecc.).

Questo quadro si suddivide in cinque sezioni:

I – E’ la sezione dove sono inseriti i redditi da lavoro dipendente;

II – Vanno inseriti gli altri redditi assimilati ed altri redditi da lavoro dipendente;

III – Occorre inserire le ritenute Irpef ed addizionali regionali Irpef trattenute dal datore di lavoro così come risulta da C011 quadro C, Modello 730 righi c6 e c8, Modello 730 rigo c4 e c5, redditi da pensione;

IV – Per le ritenute addizionali comunali all’ Irpef;

V – E’ la detrazione particolare spettante al personale del comparto sicurezza, difesa e soccorso.

I – Redditi da lavoro dipendente

Vanno inseriti nel quadro C dai righi C1 a C3. I redditi che vanno inseriti in tale quadro sono:

- Redditi da lavoro dipendente e da pensione;

- Redditi da lavoro dipendente svolto da cittadini residenti in Italia ma che svolgono il loro lavoro all’ estero in zone di frontiera;

- Indennità e somme da assoggettare a tassazione erogate ai lavoratori dipendenti Inps, della cassa edile ed altri enti (somme corrisposte a titolo di maternità, congedo matrimoniale, indennità di disoccupazione,ecc.);

- I trattamenti periodici corrisposti dai fondi pensione integrativi maturati sino al 31 dicembre 2006;

- I compensi percepiti per lavori socialmente utili;

- I compensi ai soci lavoratori di cooperative di lavoro e servizi, agricole e di prima trasformazione dei prodotti agricoli e della pesca;

- Le borse di studio o gli assegni percepiti al di fuori di un rapporto di lavoro e se la elegge non li considera esenti;

- Le indennità per la cessazione di rapporti di collaborazione coordinata e continuativa che non è stata assoggettata a tassazione separata;

- Le remunerazioni dei sacerdoti della chiesa cattolica, e tutti i redditi percepiti da ministri di ogni culto riconosciuto in Italia;

- I compensi per medici, psicologi, biologi che operano nelle aziende sanitarie locali con contratto di lavoro dipendente;

- Tutte le somme percepite a qualunque titolo per lavori svolti con rapporto di collaborazione coordinate e continuativa, lavoro a progetto e collaborazione occasionale senza vincolo di subordinazione e di impiego di mezzi.

Altri compensi

Occorre indicare in tali sezioni anche i compensi percepiti per:

- Cariche di amministratore di società;

- Sindaco o revisore di società;

- Collaborazioni a giornali, riviste e periodici ad esclusione dei redditi percepiti a titolo di diritti d’autore;

- Partecipazioni a collegi ed a commissioni;

Non devono essere dichiarati i compensi derivanti da collaborazione coordinata e continuativa corrisposti al coniuge, ai figli affidati o affiliati, minori d’età, oppure all’artista o al professionista.

Colonna 1 – Occorre indicare il codice del tipo di reddito:

- Codice 1 – Per i redditi da pensione;

- Codice 2 – Per i redditi da lavoro dipendente ed assimilato, oltre ai trattamenti pensionistici integrativi;

- Codice 3 – Per i compensi percepiti per i lavori socialmente utili in regime agevolato ;

Colonna 2 – Indica il tipo di contratto:

- Codice 1 – Se il contratto di lavoro è a tempo indeterminato;

- Codice 2 – Se il contratto di lavoro è a tempo determinato;

Colonna 3 – Indicare l’ importo dei redditi percepiti così come risultante da CUD (punto 1 del mod. Cud 2011).

Modello 730 rigo c4 e c5

RIGO C4, Colonna 1 – Vanno indicati i giorni di lavoro dipendente, pensione o assimilati (punto 3 del mod. cud 2011);

|

Nota della Redazione – Se il datore di lavoro non ha rilasciato Cud in quanto non obbligato i giorni di lavoro vanno determinati includendo anche festività, i riposi settimanali e gli altri giorni lavorativi; occorre invece sottrarre i giorni per i quali non è corrisposta la retribuzione. Per i lavori part time i giorni di lavoro possono essere considerati per l’ intero periodo di lavoro. Chi dichiara più redditi deve sommare i giorni di lavoro, tenendo conto che i periodi di lavoro svolti contemporaneamente vanno indicati una sola volta. |

RIGO C4, Colonna 2 – Si indicano i giorni relativi al periodo di pensione come da CUD 8 punto 4 del Cud 2011).

| Nota della Redazione – Se si dichiarano più redditi da pensione i periodi contemporanei vanno conteggiati una sola volta. Se vengono indicati sia redditi da pensione che redditi da lavoro dipendente la somma riportata in colonna 1 e colonna 2 non può comunque superare i 365 giorni. |

RIGO C5 – Interessa i lavoratori dipendenti del settore privato con contratto a tempo determinato o a tempo indeterminato che nell’ arco dell’ anno 2010 hanno percepito compensi per incrementi di produttività. Il datore di lavoro ha assoggettato tali redditi ad una imposta sostitutiva del 10 per cento entro i limiti di seimila euro ( per vederlo occorre controllare se sono stati compilati i punti 93 e 94 del Cud 2011) oppure gli ha assoggettati a tassazione ordinaria ( in questo caso sono compilati i righi 93 e 96 del Cud 2011).

Sezione II – Quadro C

Vanno indicati i redditi che compaiono al punto 2 Cud 2011. Specificamente ai righi da C6 a C8 si indicano:

- Gli assegni periodici percepiti dal coniuge per il mantenimento dei figli a seguito di separazione legale, divorzio o annullamento del matrimonio;

- Gli assegni alimentari, testamentari e simili;

- I compensi che corrispondono le amministrazioni statali e gli enti pubblici territoriali per l’ esercizio di pubbliche funzioni, solo se le prestazioni non sono rese da soggetti che esercitano una professione oppure nell’ esercizio di impresa commerciale;

- I compensi percepiti dai giudici tributari, giudici di pace e gli esperti del tribunale di sorveglianza;

- Le indennità e gli assegni vitalizi corrisposti per attività parlamentare e le indennità per le cariche pubbliche elettive, come l’ attività di consigliere regionale, comunale, ed i compensi percepiti dai giudici costituzionali;

- I compensi per l’ attività intramuraria svolta dai dipendenti del Servizio Sanitario Nazionale;

- Rendite vitalizie a tempo indeterminato.

| Nota della Redazione – Le rendite che derivano da contratti stipulati fino al 31 dicembre del 2000 devono essere indicate al 60 per cento dell’ ammontare lordo percepito, costituiscono reddito per intero successivamente a tale data. |

Modello 730 righi c6 e c8

Colonna 1 – Barrare la casella se poi in colonna 2 sono dichiarati gli assegni periodici percepiti dal coniuge;

Colonna 2 – Occorre indicare l’ importo dei redditi percepiti.

Per i possessori di modello CUD 2011 indicare il valore presente al punto 2.

SEZIONE III – Ritenute Irpef ed addizionale regionale all’ IRPEF

RIGO C9 – Indicare il totale delle ritenute Irpef subite relative ai redditi di lavoro dipendente ed assimilati riportati nelle sezioni I e II ( inserire il valore del punto 5 del CUD 2011). Se si posseggono più CUD relativi all’ anno di imposta inserire la somma delle ritenute Irpef operate dai vari datori di lavoro;

RIGO C10 – Indicare il totale dell’ addizionale regionale all’ Irpef trattenuta sui redditi di lavoro dipendente ed assimilati riportati nelle sezioni I e II ( indicare l’ importo del punto 6 del CUD 2011);

SEZIONE IV – Ritenute addizionale comunale all’ Irpef

RIGO C11 – Va inserito l’ importo dell’ acconto dell’ addizionale comunale sui redditi percepiti come lavoro dipendente e assimilati riportati nelle Sezioni I e II ( tale importo è indicato nel punto 10 del CUD );

RIGO C12 – Occorre indicare l’ importo del saldo dell’ addizionale comunale sui redditi di lavoro dipendente e assimilati indicati nelle sezioni I e II ( dato presente al punto 11 del CUD );

RIGO C13 – Indicare il valore dell’acconto dell’ addizionale comunale per l’ anno 2010 su redditi di lavoro dipendente e assimilati ( punto del 13 del CUD);

| Nota della Redazione – Anche i lavoratori che per motivi eccezionali abbiano avuto una sospensione delle ritenute Irpef e delle addizionali regionali o comunali Irpef a seguito di eventi eccezionali devono comunque indicare nei righi da C9 a C13 gli importi al lordo delle ritenute non operate. Indicare poi al rigo F5 del quadro F che l’ importo è sospeso. |

SEZIONE V- Detrazione per il personale del comparto sicurezza, difesa e soccorso

Ai sensi del decreto legge 185/2008 e della legge 191/2009 è possibile per il personale operante nel comparto sicurezza, difesa e soccorso pubblico usufruire di una riduzione dell’ imposta sul reddito delle persone fisiche. LA riduzione spetta a chi ha percepito nel 2009 un reddito non superiore a 35.000,00 euro. ( verificare ai punti 51 3 52 del CUD l’ entità dell’ agevolazione).

RIGO C14 – Occorre indicare l’ importo del punto 51 Cud 2011. In caso di più CUD sommare i vari valori contenuti al punto 51.

|

Ulteriori Istruzioni per la compilazione di: QUADRO C – Redditi di lavori dipendenti e assimilati Pagine: da 18 a 23 del documento ISTRUZIONI PER LA COMPILAZIONE MODELLO 730/2011 – Redditi 2010 (link esterno). |